西部证券维持哔哩哔哩-W“买入”评级

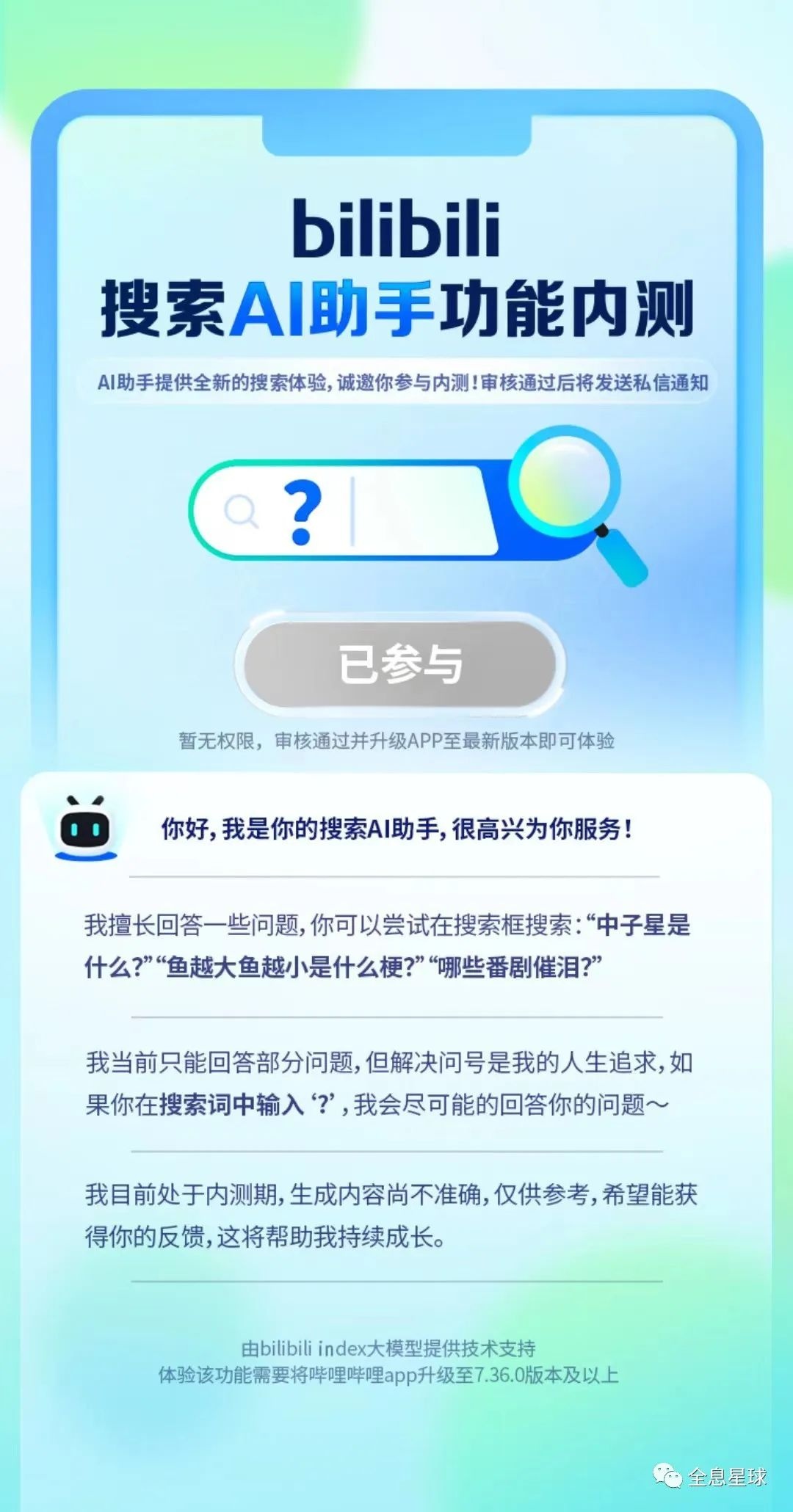

7月26日消息,西部证券日前发布研究报告称,维持哔哩哔哩-W“买入”评级,作为拥有优质的PUGC生态和独特的社区氛围,AIGC有望优化用户使用体验,助力平台商业化进程提速,预计2023/24/25年营收243/287/322亿元,同比+11%/+18%/+12%。集团于7月初开始在APP端内测基于bilibili index大模型的“搜索AI助手”功能,用户可以在APP搜索关键词提交申请测试体验这一功能。

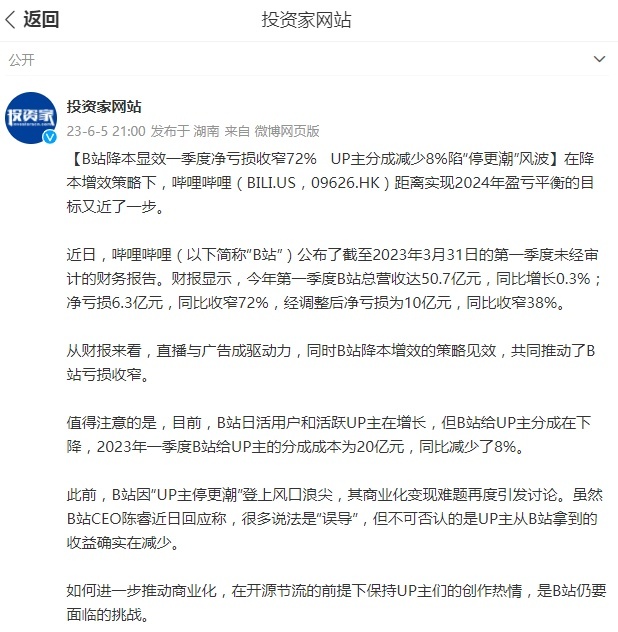

截自微博

西部证券报告显示,用户通过申请后,在APP搜索框内以提问形式搜索或者在搜索内容末尾附上问号“?”,搜索AI助手会给出解答,并列出参考视频链接以及对参考视频内容的文字介绍。B站用户对于垂类内容的搜索需求较高,在这一功能加持下,对于希望从视频内容中获取解答的用户,AI助手可以直接提供答案,同时AI助手也可以让用户更快速准确地检索到想要观看的视频,从而提升用户使用体验。

搜索AI助手功能由公司内部研发的bilibili index大模型提供技术支持,这一大模型涵盖了B站平台海量的视频内容以及用户弹幕、评论以及点赞等互动数据,随着大模型理解能力的提升,可以用于实时字幕生成、弹幕审核以及自动生成、用户喜好分析以及优化广告投放效率等多个关键场景,从而提升平台的运营效率。

图源:全息星球公众号

B站视频内容以PUGC为主,创作者更有意愿制作高质量内容,未来AIGC工具渗透率的提升有助于提升创作者内容制作和变现的效率,也将助力虚拟主播等新品类内容的加速落地,进一步优化平台内容供给,也帮助平台探索更为可持续的商业模式。

交银国际日前也发布研究报告称,维持哔哩哔哩-W“买入”评级,下半年游戏供给增加,重点手游《优俊少女》等上线有望带动游戏收入恢复正增长。作为主要二次元游戏发行渠道优势仍存,看好商业化基建完善及场景探索进一步提升变现效率,目标价205港元。公司高管在2023年投资者论坛上分享最新业务进展,并重申“以增长为中心、坚持社区优先、坚持生态+商业双驱动”的核心战略以及2024年盈亏平衡目标。

截自微博

AIGC应用将助力B站社区拓展内容丰富度,强化用户社交互动。提高创作效率,通过文案、语音等AI工具缩短创作者内容创作时间,丰富产品供给,提升平台价值;将视频内容文字化,并基于AI助手完成视频内容理解以及用户搜索问答,强化搜索效果;提升游戏设计效率30%+,打造可完成千人千面对话的智能NPC,提升内容游戏沉浸感。

天眼查资料显示,哔哩哔哩是一个弹幕视频分享网站,支持即时弹幕评论,以ACG(Animation、Comic、Game)为主题的娱乐站点,视频来源于日本电视台播出的新番动画、NICONICO动画、Youtube等视频分享网站,也包括国内的动漫作品及动漫爱好者制作的二次创作内容。

截自天眼查APP

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn