大摩予同程旅行增持评级 目标价21港元

4月27日消息,大摩发布研究报告称,予同程旅行“增持”评级,预计股价在未来60日内,有60%-70%机率会跑赢大市表现,指出其股价最近有所回落,自近日高位回调约8%,令短期估值变得更具吸引力;另预测劳动节假期期间酒店间夜量将增长200%,目标价21港元。

该行预计,公司将受惠于即将到来的五一劳动节长假期及暑假,国内旅游预订情况有望表现强劲,市场预期被推高。

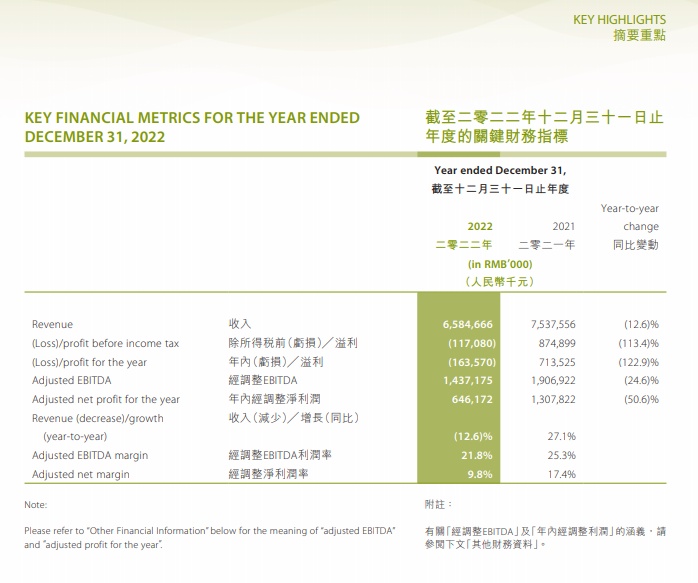

同程旅行日前发布了截至2022年12月31日止的全年业绩。2022全年,同程旅行实现交易额1227亿元,同比减少18.3%;总收入减少12.6%至65.85亿元;年内经调整净利润减少50.6%至6.46亿元;经调整的净利润率由2021年的17.4%减少至2022的9.8%。尽管疫情爆发对整个旅游业造成了巨大干扰,但同程旅行在整个疫情期间依然保持盈利。

2022年,同程旅行的平均月活跃用户同比减少9.0%至2.34亿人,平均月付费用户减少5.1%至0.3亿人,付费比率由2021年的12.2%增加至2022年的12.7%。截至2022年12月31日,同程旅行的年付费用户由2021年底的1.99亿人减少5.7%至1.88亿人。

据财报信息,同程旅行2022年约80%的平均月活跃用户来自微信小程序,用户还可通过QQ浏览器进入同程旅行小程序。此外,同程旅行还利用腾讯旗下知名游戏IP与旅游景区合作,以此扩大用户覆盖范围。截至2022年12月31日,同程旅行线上平台提供9200多条国内航线,约2.5百万家酒店及非标住宿选择,约40万条汽车路线、810多条渡轮线路及约8000个国内旅游景点的门票服务。

另据了解,花旗近日发布研究报告称,予同程旅行“买入”评级,对其开启30天正面催化剂观察,目标价23港元。

花旗在报告中称,即将到来的五一劳动节是内地防控政策优化后的第一个复常长假,随着线上旅游网站公布的初步预订数据显示长线旅游强劲复苏,或将释放被压抑的需求。

花旗认为,同程旅行住宿势头可能继续跑赢行业,预计在第一季业绩电话会议上,管理层会有更多积极的评论,并认为第二季市场预期有上升的潜力。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn