华创证券维持阿里健康“推荐”评级 目标价5.7港元

12月14日消息,华创证券发布研究报告称,参考京东健康和平安好医生,采用P/S进行估值,根据阿里健康历史及行业趋势,给予公司2024财年2.3倍目标P/S,对应5.7港元,维持“推荐”评级。预计未来,阿里健康医药电商业务有望继续保持领先行业,医疗健康及数字化服务业务增长潜力较大。

图截自智通财经

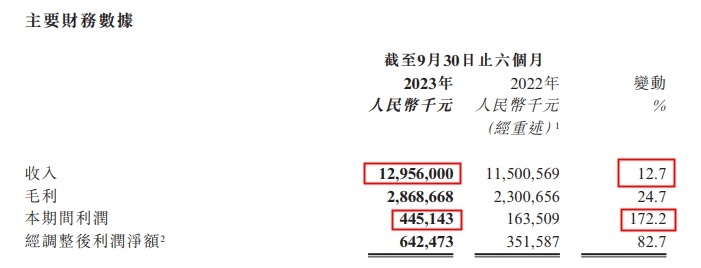

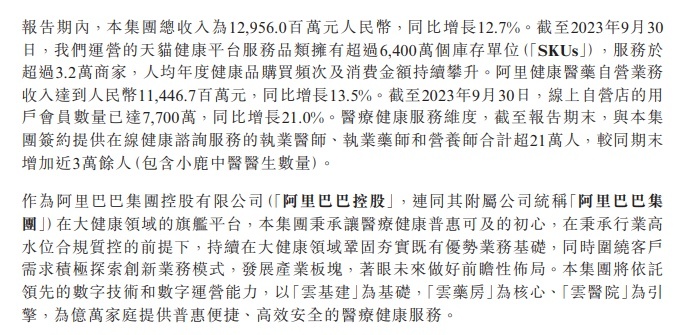

研报显示,阿里健康近日披露2024财年中期业绩。截至2023年9月30日止六个月内,公司实现收入129.56亿元,同比增长12.7%;利润4.45亿元,同比增长172.2%;调整后净利润6.4亿元,同比增长82.7%。

其中,医药自营业务实现稳健增长。公司医药自营业务主要包括自主经营的B2C零售、相关广告业务和B2B集采分销业务。报告期内实现收入114亿元(同比+13.5%),截至23年9月30日,线上直营店会员数量已超7700万(同比+21%)。

医药电商平台业务稳步拓展。公司医药电商平台业务包括公司已从阿里巴巴集团收购的药品、保健食品、医疗器械、成人计生、隐形眼镜、医疗及健康服务等类目电商平台业务,以及为天猫医药平台提供的外包服务业务以及医药新零售。报告期内实现收入10.21亿元(同比+2.1%),已服务超3.2万个商家(同比增加超4000个),库存数量超6400万个SKUs(同比+1600万个)。

阿里健康截至2023年9月30日止六个月中期业绩公告

同时,公司盈利能力持续提升。受益于精细化运营和数字化升级带动的定价能力的提升以及经营效率的优化,以及医疗健康服务流程和产品体验升级所带来的用户平台购药粘性的加强,报告期内,公司毛利率为22.1%(同比+2.1pcts);销售费用率为6.7%(同比-0.8pcts),得益于推广策略的优化和持续提升的规模效应;管理费用率为1.3%(同比-0.2pcts);研发费用率为2.5%(同比-0.3pcts)。

该行表示看好阿里健康长远发展,根据公司最新经营情况,调整公司2024-2026财年营业收入预测分别为308.75、355.53和392.28亿元(24-25财年预测前值为307.61和374.31亿元),同比增速分别为15.3%、15.2%和10.3%;归母净利润预测分别为8.03、12和15.01亿元,同比增速分别为50.6%、49.3%和25.1%。

截至12月14日11:25,阿里健康报4.30港元,涨2.87%,成交量1034.84万股,成交额4418.14万港元,总市值581.94亿港元。

图截自雪球网站

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn