东方证券维持快手“买入”评级 目标价96港元

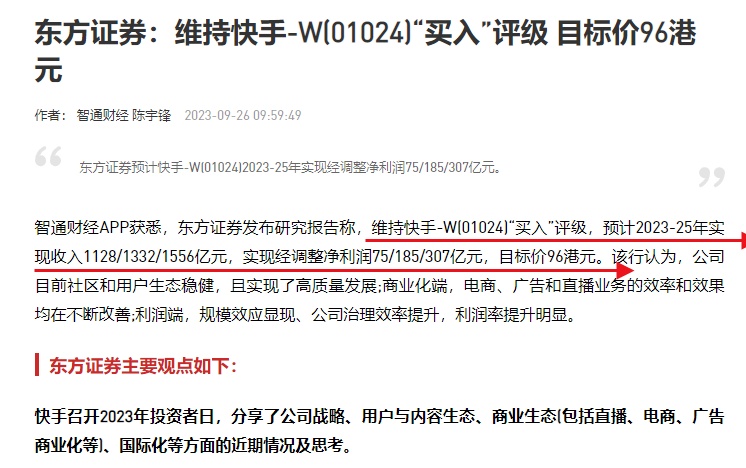

9月26日消息,东方证券发布研究报告称,维持快手“买入”评级,预计2023-25年实现收入1128/1332/1556亿元,实现经调整净利润75/185/307亿元,目标价96港元。该行认为,公司目前社区和用户生态稳健,且实现了高质量发展;商业化端,电商、广告和直播业务的效率和效果均在不断改善;利润端,规模效应显现、公司治理效率提升,利润率提升明显。

东方证券主要观点如下:快手召开2023年投资者日,分享了公司战略、用户与内容生态、商业生态(包括直播、电商、广告商业化等)、国际化等方面的近期情况及思考。

用户与内容生态方面:多场景触达、维持强社交属性,实现生态繁荣及高效的用户和创作者增长。在用户方面,平台致力于通过多元化优质内容、强社交场景(2Q23双关互动渗透率同比提升3.7pp、累计互关对数同比增加50%)来实现高效用户增长,2Q23单用户获取成本同比降40%、ROI同比提升19%;在创作者方面,2Q23超万粉创作者同比增长31%,万粉创作者发布作品数同比增长46%,过去一年超2200万创作者在快手上获得超900亿收入;在内容生态方面:挖掘出大量快手特色内容垂类,例如三农、短剧、群众体育运动等。未来,公司将通过丰富的内容、多样的使用场景(包括内容消费场景、社交场景、搜索场景、购买商品和服务场景等),来提升用户的频次与粘性。

(图源智通财经截图)

直播生态:秉持坚定、赋能、开放和创新的经营理念。保持开放态度,和优质公会与主播合作,并给予具备吸引力的政策,过去连续两个季度快手活跃公会数量同比超两位数增长;积极探索新兴直播业态,搭建快手直播开放平台,深化和各行业合作,新业态、新玩法(例如直播弹幕)的引入有望丰富直播生态并带来商业化增量;积极探索AI大模型等新技术,例如AIGC礼物、虚拟人直播等。

电商生态:以低价好物为基础,通过内容和社交实现差异化。在需求端,“低价好物”心智下,用户LTV在提升,快手电商为了满足现有用户人群需求(快手电商人群中,一线/新一线/二线人群占比超30%,三线及以下占比约70%),维持“低价好物”的电商心智定位,实现了用户价值的提升,2Q23快手电商的ARPPU同比增长14%,且复购率提升,意味着快手电商用户的LTV在快速提升中;在供给端,平台不断完善规则,通过川流计划促使商家和达人互惠互利,并持续引入新的商家和品牌供给,2Q23月动销商家数同比增长60%、新增品牌数同比增90%、品牌自播GMV同比提升80%占比达10%左右,6月商品SKU数相比1月增加30%。货架电商不断推进,一季度建设买家货架心智、二季度升级商品卡,今年以来泛货架占GMV比例接近20%。

商业化生态:长期愿景是广告商业化市占率(目前约5.1%)追上时长市占率(10%)。商业化广告收入由流量、广告加载率、CPM等指标构成。第一,在流量端,目前单日播放量峰值达1000亿,且仍在强劲增长(2Q23/2Q21的CAGR为21%);第二,广告加载率,通过优质原生广告,降低用户对广告厌恶感,同时也能提升广告主的ROI,2Q23原生广告为广告主带来50%自然流量提升;第三,CPM的增长和价值人群识别、精准匹配程度、客户竞价充分程度相关,目前快手的价值人群(广告客户认同的广告用户)占MAU的比例约15%,目标在25年达到25%,同时,平台通过全场域的数据融合模型、千客千模行业模型提升匹配精准度,并引入更高广告主来提升广告的竞价充分度,2Q23的活跃广告客户数同比增长100%。

(图源快手截图)

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn