里昂下调阿里健康目标价至5.6港元 评级买入

8月21日消息,里昂发表报告指,阿里健康上周过去两个交易日股价累跌17%,原因是同行下调全年收入增长指引以及医疗反腐,引起市场对阿里健康及相关股票的担忧。

截自新浪财经

该行指,虽然相信阿里健康仍能实现业绩增长,而且长期发展前景良好,但亦留意到近期的宏观经济压力和投资者风险变化。下调2024至2026财年收入和净利润预测,以现金流折现率计,将目标价由6.8港元下调至5.6港元。但对该股基本面及策略仍具信心,维持买入评级。

另据了解,里昂今年6月底发表报告指,阿里健康年度活跃用户数目达3亿名、商品交易总额(GMV)达1,400亿元人民币,认为阿里健康拥有内地线上医疗平台榜首的地位,以及其有效商业模型等,应有助进一步推动其市场份额增长。

截自雪球官网

该行相信,市场尚未完全消化有关内地监管、医保报销、生成人工智能以及阿里巴巴重组等利好因素。该行预料,阿里健康未来三年收入复合增长率为22%,以及长期净利润率超过10%。该行首次给予阿里健康目标价为6.8港元,以及其评级为“买入”。

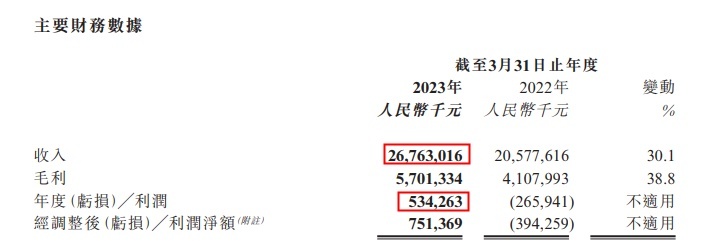

阿里健康今年5月发布截至2023年3月31日止年度全年业绩公告。报告期内,公司营收267.63亿元,同比增长30.1%;录得毛利约57.01亿元,毛利率为21.3%;录得年度利润约5.34亿元,上年同期为期内亏损约2.66亿元,全面实现扭亏为盈。

截自阿里健康公告

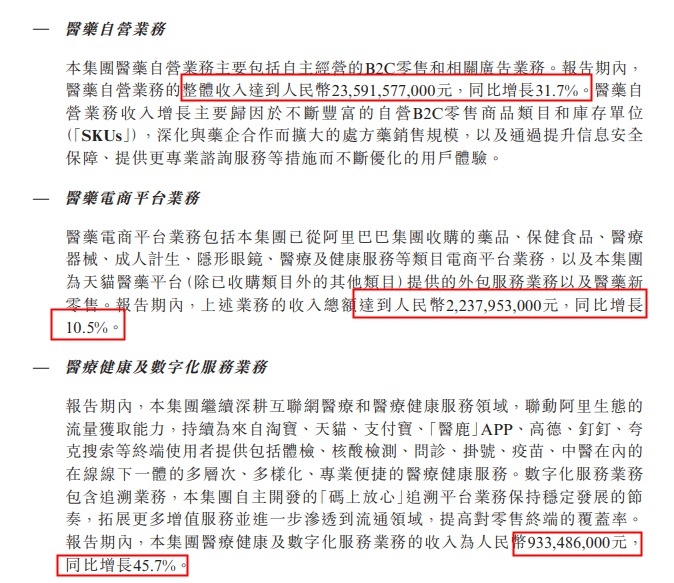

分业务来看,阿里健康医药自营业务主要包括自主经营的B2C零售和相关广告业务,报告期内收入约235.92亿元,同比增长31.7%,截至2023年3月31日在线自营店的年度活跃消费者(于过往十二个月在本集团在线自营店实际购买过一次或者以上商品的消费者)超过1.3亿,较截至2022年3月31日的1.1亿人增加超2,000万人。医药自营用户会员数量已达7,500万,同比增长47.4%。

医药电商平台业务包括阿里健康已从阿里巴巴收购的药品、保健食品、医疗器械、成人计生、隐形眼镜、医疗及健康服务等类目电商平台业务,以及为天猫医药平台(除已收购类目外的其他类目)提供的外包服务业务以及医药新零售,报告期内,上述业务的收入总额约22.38亿元,同比增长10.5%。

截自阿里健康公告

医疗健康及数字化服务业务包括为来自淘宝、天猫、支付宝、医鹿APP等淘系终端使用者提供包括体检、核酸检测、问诊、挂号、疫苗、中医在内的医疗健康服务,报告期内收入9.335亿元,同比增长45.7%。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn