国泰君安维持快手“增持”评级 目标价82.78港元

8月14日消息,国泰君安发布研究报告称,维持快手“增持”评级,创作者生态向好,AIGC解决方案发布社区再升级,预计2023-25年经调整净利润35.28/118.18/209.99亿元,目标价82.78港元。8月10日,2023快手光合创作者大会举行,大会以“热爱,让收获更多”为主题,重磅发布创作者服务战略。另AIGC数字人产品“快手智播”发布,AI四格漫画、AI生成影视解说脚本、AI生成商品介绍脚本、AI一键Vlog剪辑等功能也内测在即。

(图源智通财经官网截图)

报告中称,过去一年,快手连续12个月持续创作作者同比+18%,创作者发布作品数+14.8%;与此同时,过去一年有超过2200万人在快手获得收入接近900亿元,连续3年超过2000万名创作者获得收入,过去半年创作者总收入同比+24%,创作者深度融入交易环节,在平台扶持下实现良好变现。与此同时,快手宣布创作者服务战略升级,未来一年投入超4000亿流量扶持优质创作者,预计覆盖创作者规模超700万,帮助全平台创作者实现变现超千亿。其中,商业化磁力聚合已助力逾10万+创作者变现,磁力聚星扶持项目再升级;电商将扶持中腰尾部创作者实现全域经营;本地生活推出飞鸟计划,同时推出敢比价、信任够商品服务。

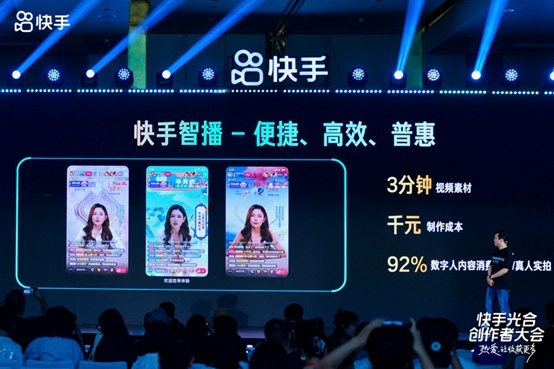

该行提到,快手AI团队首次发布全模态、大模型AIGC解决方案,基于自研基座的大模型,提供文本、图像、3D、音乐及视频生成等技术能力,覆盖灵感启发、创意生成、素材提供、智能化制作等全流程,解决创作痛点。AIGC数字人产品“快手智播”发布,最低只需要3分钟的视频和音频素材即可快速生成数字孪生形象;提供完整SaaS服务工具,实现一键开播及做视频,制作费用及制作时间较传统流程有显著优化。此外,AI四格漫画、AI生成影视解说脚本、AI生成商品介绍脚本、AI一键Vlog剪辑等功能内测在即,AIGC升级实现创作者赋能。

(图源快手)

值得一提的是,8月10日的2023快手光合创作者大会上,快手官方透露了未来一年的计划:投入超4000亿流量扶持优质创作者,帮全平台创作者实现变现超千亿。快手科技创始人兼CEO程一笑在现场表示:“创作者早已不仅仅是内容创作者,他们还深刻的介入了交易环节,成为覆盖内容场和交易场的全场域创作者。”

在现场,快手本地生活业务负责人笑古介绍了快手本地生活业务的最新进展:与2023年1月相比,快手本地生活6月的消费用户规模增长了498%,支付GMV增长848%,达人变现规模增长212%,优质达人规模增长816%。

图注:快手本地生活业务负责人笑古

(图源快手)

此外,有接近快手的人士透露,8月上旬快手本地生活自营团队已经进驻重庆。至此,快手本地生活业务已经覆盖了所有一线城市和15个新一线城市。深度运营的一线城市包括上海、深圳、北京,新一线城市包括青岛、成都,还有哈尔滨、石家庄等二线城市也在加大投入。

与此同时,今年上半年,快手本地生活已经在青岛、哈尔滨、上海、成都、石家庄和深圳6个城市实现单城盈利。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn