华泰证券维持京东健康“买入”评级 目标价74.97港元

7月4日消息,华泰证券发布研究报告称,维持京东健康“买入”评级,将2023/2024年非IFRS下净利润预测从人民币31亿/43亿元上调至35亿/51亿元,并引入2025年非IFRS下净利润预测为人民币70亿元。调整基于DCF的目标价从87.0港元至74.97港元,主因长期稳态预测的变动。新目标价对应3.3/2.6倍2023/2024年预测PS,或59.6/41.6倍2023/2024年非IFRS下预测PE。

截至7月4日10:15,京东健康报50.65港元,涨0.30%,成交量94.52万股,成交额4769.56万港元,总市值1610.63亿港元。

该行研报称,我们认为京东健康在疫情中证明了其独特的价值。随着监管指导方针愈加清晰以及用户心智不断强化,我们认为公司有望受益于中国长期医疗数字化浪潮。我们看好京东健康与京东集团各业务部门之间的业务协同潜力,并期待其不断完善医疗服务能力。

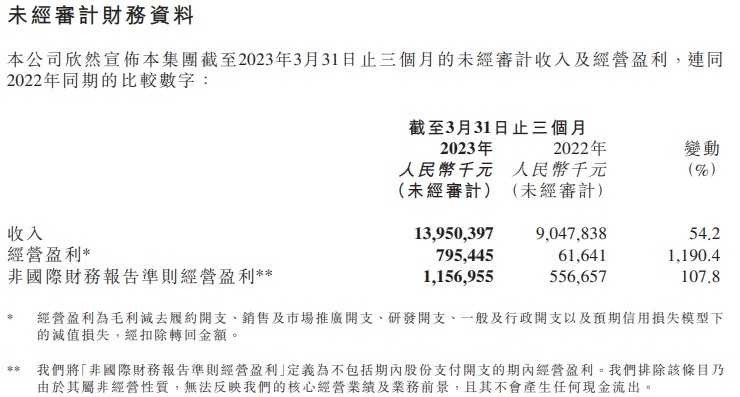

京东健康2023年第一季度财报显示,京东健康一季度营收139.5亿元,同比增加54.2%;经营盈利7.95亿元,同比增加1190.4%;非国际财务报告准则经营盈利11.57亿元,同比增加107.8%;经营盈利7.95亿元,同比增加1190.4%。

通过持续强化用户心智,截至2023年3月31日,京东健康年度活跃用户数超1.6亿,2023年第一季度期内日均问诊量超过40万。

截自京东健康2023年第一季度财报

今年618期间,京东健康订单量同比增长38%,参加618的商品数同比增长215%,超7500个品牌成交额同比翻倍。其中,科学营养健康消费渗透日常生活,特殊医学用途配方食品成交额同比增长172%;以黑芝麻丸等产品为代表的药食同源品类成交额同比增长166%,蛋白粉品类成交额同比增长113%。

家庭氧疗产品全品类集体爆发,雾化器品类、制氧机品类成交额同比增长230%、呼吸机品类同比增长200%;更多的家庭日常护理品类需求激增,牙齿脱敏膏等口腔护理产品成交额同比增长4倍,退热贴、医用级婴童湿巾、医用棉织品等产品成交额同比增长3.9倍。

夏季以来,家庭常备药重点品类受青睐,比如针对夏季敏感肠胃的儿童食欲不振用药成交额同比增长21倍、肠胃养护保健品成交额同比增长168%,夏季必备的蚊虫叮咬用药成交额同比增长超3.2倍。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn