大摩予阿里影业“与大市同步”评级 目标价0.6港元

云合

2023-04-01 00:30

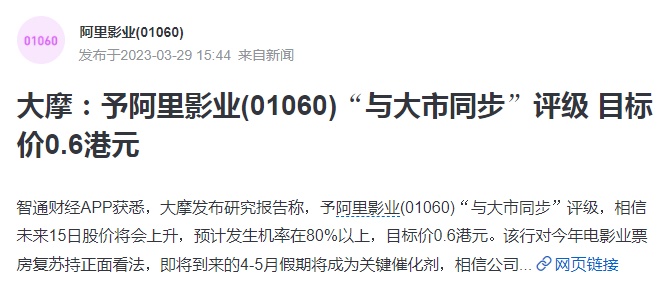

4月1日消息,大摩近日发布研究报告称,予阿里影业“与大市同步”评级,相信未来15日股价将会上升,预计发生机率在80%以上,目标价0.6港元。该行对今年电影业票房复苏持正面看法,即将到来的4-5月假期将成为关键催化剂,相信公司将为主要受惠者。

该行指出,鉴于阿里巴巴-SW改组并设立六大业务集团,该行认为阿里对媒体业务有更清晰的高层战略和加强协同作用。而阿里影业与优酷的合作已经初见成效,集团系内其他媒体公司应有更多相关合作。

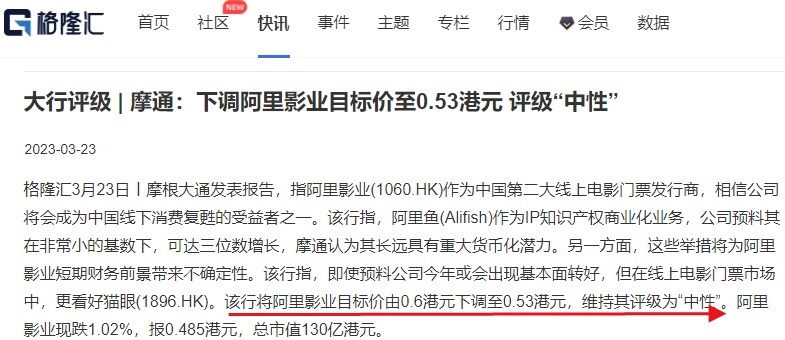

小摩近日也发表报告,将阿里影业目标价由0.6港元下调至0.53港元,维持其评级为“中性”。报告指,阿里影业作为中国第二大线上电影门票发行商,相信公司将会成为中国线下消费复甦的受益者之一。

小摩指,阿里鱼作为IP知识产权商业化业务,公司预料其在非常小的基数下,可达三位数增长,小摩认为其长远具有重大货币化潜力。另一方面,这些举措将为阿里影业短期财务前景带来不确定性。小摩指,即使预料公司今年或会出现基本面转好,但在线上电影门票市场中,更看好猫眼。

阿里巴巴集团董事会主席兼首席执行官张勇近日发布全员信《唯有自我变革,才能开创未来》,启动新一轮公司治理变革。

根据方案,在阿里巴巴集团之下,将设立阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。业务集团和业务公司将分别成立董事会,实行各业务集团和业务公司董事会领导下的CEO负责制,阿里巴巴集团则将全面实行控股公司管理。

根据全员信,张勇在担任阿里巴巴集团董事长兼CEO的同时,兼任阿里云智能集团CEO;戴珊任淘宝天猫商业集团CEO;俞永福任本地生活集团CEO;万霖继续担任菜鸟集团CEO;蒋凡任国际数字商业集团CEO;樊路远任大文娱集团CEO。其他公司也将独立经营管理。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

云合

1