国盛证券重申快手“买入”评级 目标价124港元

8月25日消息,国盛证券发布研究报告称,重申快手-W“买入”评级,预计2022-24年收入959/1132/1313亿元(同比增长18%/18%/16%),调整后净利润-82/28/115亿元,目标价124港元。2022年Q2快手国内业务首次实现经营利润转正,经营利润0.94亿元。

报告中称,随着快手平台运营、算法、内容、留存等多方面策略优化,在降低单用户获客成本和维系成本的同时,实现了用户流量、活跃和留存的提升。

2022Q2快手总流量同比增长38.7%,DAU和MAU同比增长18.5%和15.9%至3.47亿和5.87亿。DAU/MAU ratio为59.2%,用户活跃度创新高,每日用户时长同比增长17.1%至125.2分钟,快手累计互关用户对数200亿、同比增长65.9%。Q3进入获客旺季,该行预计快手流量和时长有望再创新高。

截至今日收盘,快手报73.75港元,涨6.88%,总市值3166.85亿港元。

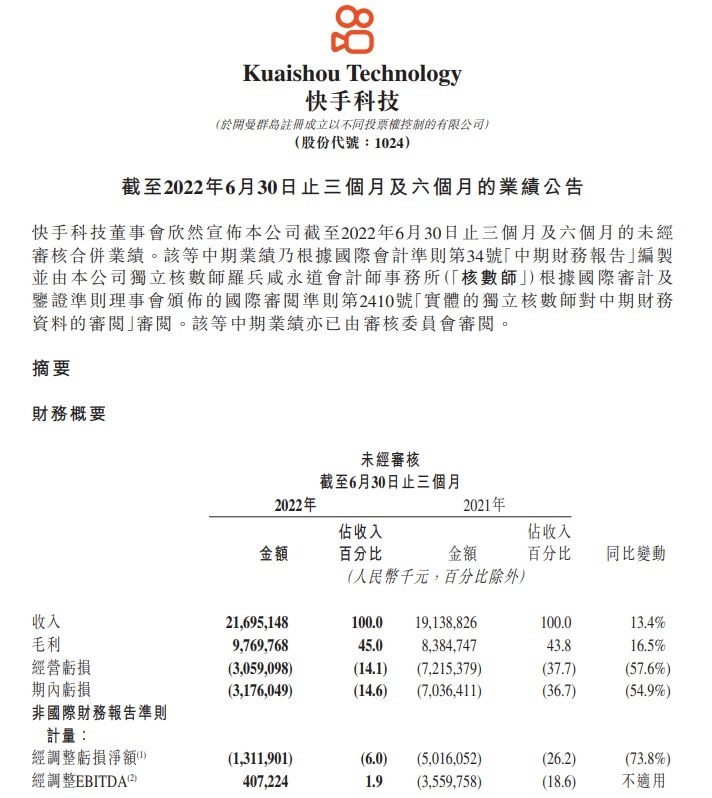

据了解,近日,快手科技发布截至2022年6月30日止的第二季度及半年度业绩。财报显示,今年第二季度快手总收入达217亿元,同比增长13.4%,主要是由于直播及电商业务的增长;毛利98亿元,同比增长16.5%;经营亏损31亿元,期内亏损32亿元,经营利润率为负14.1%。

今年上半年,快手收入达428亿元,同比增长18.3%;毛利186亿元,同比增长20.7%;经营亏损87亿元,期内亏损94亿元。

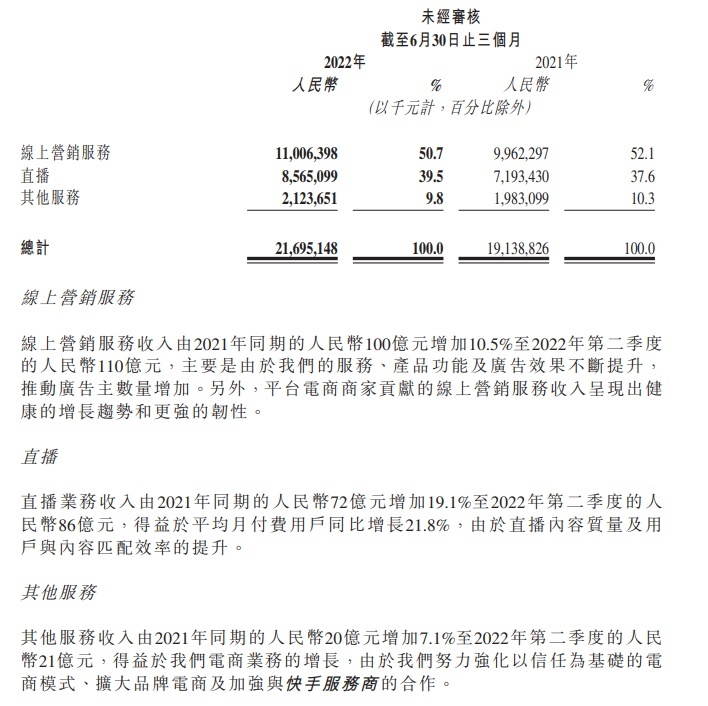

按照业务类型划分,第二季度快手国内业务提前实现单季盈利目标,其中线上营销服务收入达110亿元,同比增长10.5%;快手平台广告主数量同比增长超过90%,得益于快手不断改善服务、产品功能和广告效果,在此期间广告主留存率亦有所提高。

第二季度快手电商交易总额达1912亿元,同比增长31.5%,单商家月GMV首次突破50万元;快手电商复购率同比和环比均实现增长,月动销快品牌商家数量环比翻倍增长;快手直播收入达86亿元,同比增长19.1%;快手应用直播的平均月付费用户同比增长21.8%至5,420万人。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn