即时零售力挽狂澜,这一次王兴赌对了!

如果不是即时零售,美团的财报会很难看。

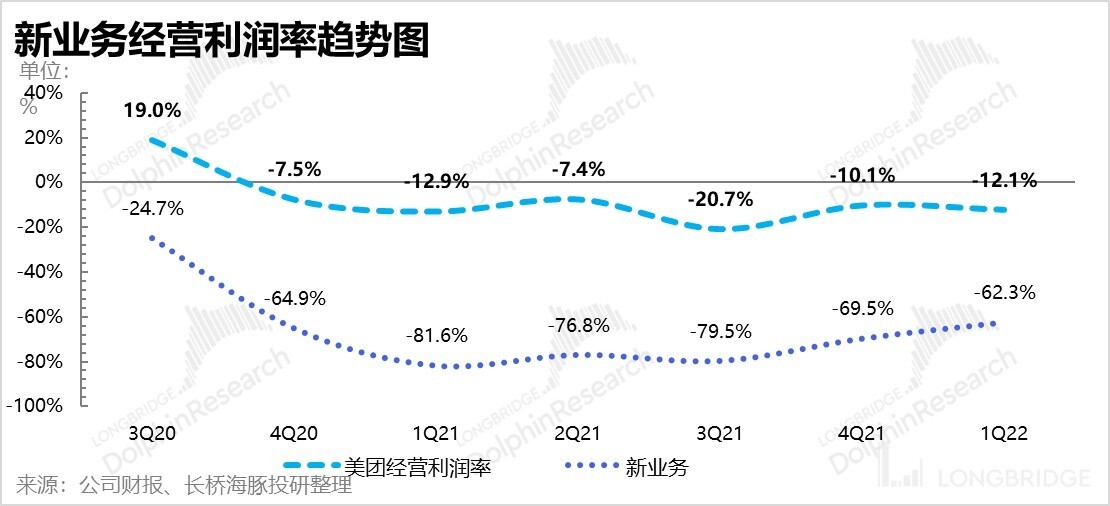

6月2日晚,美团公布2022年第一季度财报:总营收463亿元人民币,同比增长25%;经营亏损及经营亏损率分别为56亿元及12.1%,2021年同期经营亏损及经营亏损率分别为48亿元及12.9%。并且,美团第一季度经调整净亏损为35.86亿元,同比减少7.8%。

营收增长、亏损收窄。如此看来,美团的财报比市场预期的要好上不少。但实际上,疫情对于美团的影响还是很大的。如果以2021年第四季度对比,餐饮外卖分部收入由261亿元减少7.5%至242亿元,到店、酒店及旅游分部的收入由87亿元减少12.6%至76亿元。

与之相比,新业务及其他分部的收入仅由2021年第四季度的人民币147亿元减少1.3%至2022年第一季度的人民币145亿元。而且在美团单车、美团打车、B2B餐饮供应链服务等新业务都不同程度受到疫情冲击时,商品零售服务却在持续增长。

原本新业务一直是美团最烧钱的点,长期处于大幅亏损状态。但是在第一季度,该部分收入同比增加47%达到145亿元,且同比、环比亏损率均收窄至62.3%,经营亏损为90.2亿元。

(数据来源:长桥海豚投研)

如今即时零售业务已然成为了美团最有前景的方向,王兴也对该业务寄予厚望。在2021年9月的战略会上,王兴将美团的战略从“Food+Platform”升级为“零售+科技”,并配以新的组织架构,成立零售特别小组,由他亲自带队。

第一季度,美团闪购订单量同比上涨70%。等熬过了前期的烧钱阶段,即时零售或许会是美团新的爆发增长点。

美团闪购是在2018年推出的,但美团早在2016年就尝试切入商超。当年,美团获得华润创业联合基金的战略投资。华润旗下的华润万家、苏果超市以及太平洋咖啡等上万家线下零售门店集体入驻美团外卖,开始探索“互联网+零售”的新模式。

次年,连锁超市品牌大润发也入驻美团,“商超外卖”的规模越来越大。这一时期,阿里也收购了高鑫零售和饿了么,为往后的即时零售业务做铺垫。

为了应对同行竞争,美团将“美团外卖”中的超市、生鲜业务独立出来,成立了即时零售电商入口“美团闪购”。此后,美团又接连推出“美团买菜”“美团优选”等业务,完全走进社区电商赛道。

2021年,王兴在财报电话会议上提出:“美团闪购的订单规模将会超过1000万,当我们实现规模化,就能实现盈利。”美团到家事业群总裁王莆中更是表示:未来五年内,美团要在即时零售市场拿下4000亿。

在2021年的财报中,我们也能看到美团对即时零售所寄予的厚望:“我们坚信,零售行业的终局是「万物到家」,我们将继续利用我们的优势及能力以推动行业转型。”。

时至今日,美团闪购已覆盖全国2800多个城镇,不仅为6亿多消费者提供30分钟“万物到家”的零售服务,也成为各类线下门店扩大经营规模的主要渠道之一。美团CFO陈少晖预计,闪购市场潜在的规模在1万亿,因而美团闪购业务今年的增速将超过餐饮外卖。

但从实际情况来看,美团的野心似乎还不止于做即时零售。

就在前不久,美团APP的导航栏里新增了“美团电商”入口。其界面布局和传统的货架式电商平台很接近,而且映入眼帘的很多都是“首单0元”“1元起购”“5元特卖”“限时秒杀”等等,像极了拼多多和现在的抖音商城。

由此可见,美团也意识到了同城即时零售存在着商品种类不够丰富的问题,于是开始尝试综合电商。但美团本身的优势就是利用外卖及时配送网络解决“最后一公里”的问题,如今“美团电商”则是依靠第三方物流。这样一来,美团相比传统电商平台其实并无优势。

与此同时,曾经被放在美团首页显眼位置的“美团闪购”入口也消失不见了。现在即使在搜索栏中进行搜索,也是直接跳转到“超市便利”页面。而且其中的很多板块和“美团买菜”及“美团优选”都有着不同程度的重叠,比如果蔬、水饮、粮油调味等。

尽管在配送时效和供应链上有些许差异,但美团这几个业务之间的界限一直很模糊,让人不由得产生疑惑:美团究竟想干什么?

或许这是美团多个部门在发展过程中意外形成的竞争局面,但也有一种可能是,这些业务时至今日都仍处于试水阶段,美团下一步要做的就是对各个业务取长补短,最后整合到一起。

美团的即时零售发展到今天,已然能让人看到希望的曙光。在疫情对外卖及本地生活业务造成冲击时,即时零售的持续增长很大程度上平衡了亏损。然而,美团的即时零售尚未达到“万物到家”愿景的终点,还有很多问题需要答案。

首先是品类。相比传统电商,即时零售靠的是附近及同城的货源,在商品种类上的差距是很明显的。更何况美团目前的即时零售更多还是集中在商超上,即使入驻的商超再多,包含的品类也不会增加多少,反而是重复的内容会多很多。

如今美团尝试综合电商也许会是解决品类问题的一种方式,但如何平衡品类和履约效率的关系,这就是美团下一步要考虑的了。

其次是时效。即时零售以“即时”为本,消费者选择这一业务本身就是为了能尽快收到商品。比如生鲜、药品、鲜花等就是销量比较好的品类,即时的强需求让消费者可以忽略商品及配送价格。

而像是服饰美妆、零食酒水、手机数码等的需求就要弱一些,消费者完全可以选择其它电商平台既优惠又包邮的产品。这些放在即时零售中就处在了尴尬的境地,能否获得销量全看消费者如何权衡时效与金钱的关系。

品类和时效的矛盾是目前美团想扩大即时零售规模的最大阻碍,发力综合电商可能就是美团的第一步。如果美团能够解决综合电商的配送问题,比如让“最后一公里”由美团亲自下场衔接解决,或许真的会离“万物到家”更近一步。

财报发布后的电话会上,有分析师问及“自动配送”的发展情况。美团方表示,自2020年初以来,美团自动配送已累计交付近220万份订单。疫情反复期间,美团在深圳、上海和北京部署了车辆,并且从4月初到5月24日,总共交付了超过70万份订单。

从财报中我们也可以看出,美团这几年一直在增加研发力度,自动配送更是其中重点。或许未来,自动配送将成为美团走向“万物到家”的捷径。

再次是习惯。如美团在财报中所言,“美团闪购”的用户数及交易频次之所以能保持强劲增长,很大程度上是因为疫情导致消费者对食品和日常用品的囤货需求激增。那如果疫情结束了呢?消费者是否还会对即时零售抱有如此大的需求?

美团需要做的,是让即时零售真正成为大众生活方式的一部分,而不是面对灾祸的无奈选择。只有让消费者养成了足不出户购物的习惯,即时零售才能迎来稳定增长。但这种改变并不是一朝一夕的,毕竟大众外出购物不仅仅是为了取得日常所需,还有其它需求。

最后就是社交。这关乎消费者心理,人们选择线下店很大程度上是因为社交与娱乐需求。街边小馆与三五好友喝酒聊天、大型商场与闺蜜结伴逛街……这些是即时零售所无法满足的。这也是为什么即使在电商行业发展如此完善的今天,线下店依旧会有市场。

但好在和其它电商平台相比,美团自身还有着“发家”的主营业务:线下店团购。因而美团的各个业务之间其实是能做到互补的,这也是为什么疫情对美团的负面影响很小,即使一部分业务受到影响,另一部分业务反而能趁势而起,一直维持在微妙的平衡之上。

因此,在社交这个问题上,即时零售只要和其它业务起到交叉引流的作用就足矣,“万物到家”并不是美团的终点,“万物归美团”才是美团真正的野心。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn