快手:授出约1624万股可认购购股权 行使价每股76.29港元

宋妤

2022-03-31 08:41

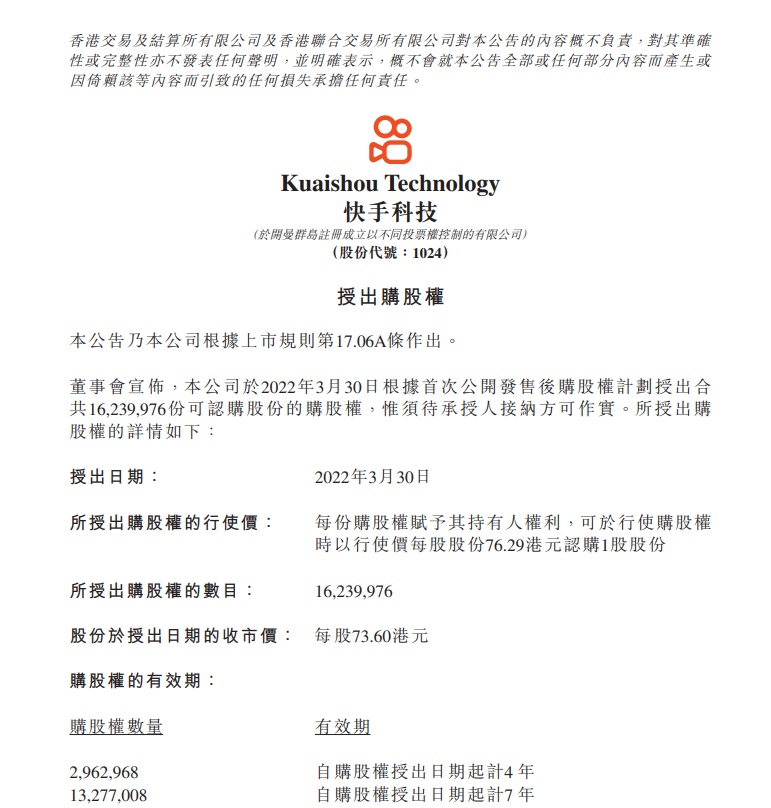

3月31日消息,昨日晚间,快手发布公告,公司于2022年3月30日根据首次公开发售后购股权计划授出合共16239976份可认购股份的购股权,股份于授出日期的收市价每股73.60港元。

公告称,快手所授出购股权的行使价为每份购股权赋予其持有人权利,可于行使购股权时以行使价每股股份76.29港元认购1股股份。购股权的有效期为:2962968股自购股权授出日期起计4 年;13277008股自购股权授出日期起计7 年。

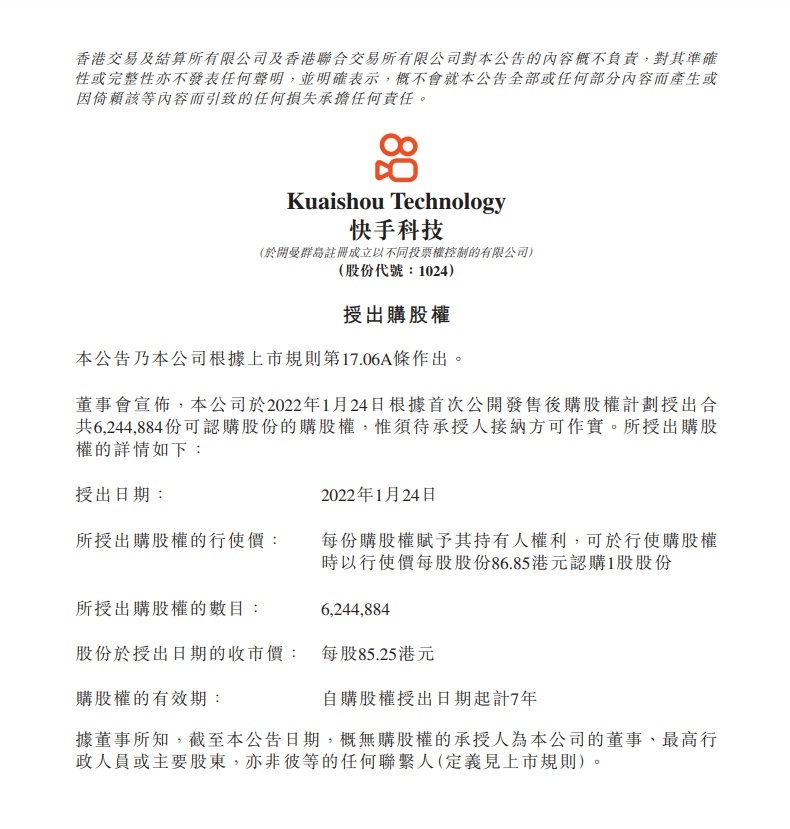

据了解,今年1月25日,快手曾宣布,公司于2022年1月24日根据首次公开发售后购股权计划授出合共6244884份可认购股份的购股权,股份于授出日期的收市价每股85.25港元。

公告称,快手所授出购股权的行使价为每份购股权赋予其持有人权利,可于行使购股权时以行使价每股股份86.85港元认购1股股份。

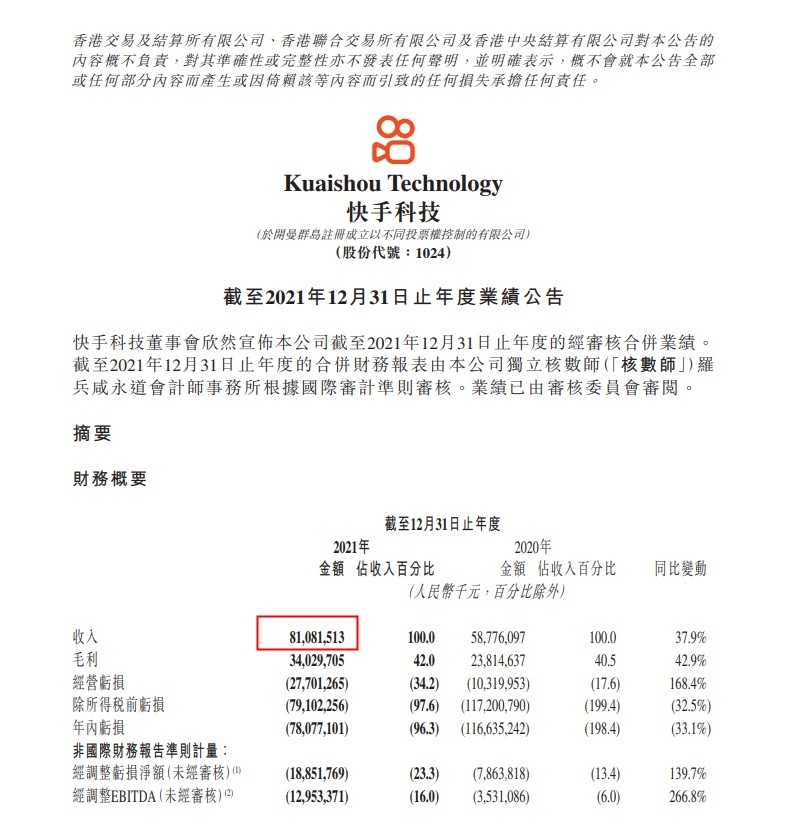

值得一提的是,3月29日,快手科技发布2021年第四季度及全年业绩。财报显示,快手第四季度营收244亿元人民币,同比增长35.0%,预估231.2亿元人民币;第四季度调整后净亏损35.7亿元人民币,预估亏损39.2亿元人民币;快手全年营收811亿元人民币,同比增37.9%,市场预估为801亿元人民币。2021年经调整亏损净额188.5亿元,上年经调整亏损为78.6亿元。

在线营销服务方面,财报显示,2021年第四季度的收入增长由在线营销服务引领,在线营销服务收入达人民币132亿元,同比增长55.5%,环比增长21.3%,我们在在线营销领域的市场份额进一步提升。2021年,在线营销服务收入为人民币427亿元,同比增长95.2% 。此外,品牌广告是快手在线营销服务的另一个增长动力,2021年品牌广告收入同比增长超过150% 。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

宋妤

0