摩根大通首予快手“增持”评级 目标价120港元

刘峰

2022-01-18 09:59

1月18日消息,摩通发研报指,该行首予快手增持评级,目标价120港元。摩通指其股价已从2021年2月17日峰值下跌79%,主因季绩逊于预期所致。该行相信,公司将在未来几季步入积极的盈利调整周期,应会推动2022年股价上涨。

摩通予快手2021年第四季/2022年经调整每股盈测较市场预期分别高出31%/8%。该行预计快手是2022年中国互联网领域最好的逆向玩家,建议投资者在2021年第四季度业绩公布前吸纳。

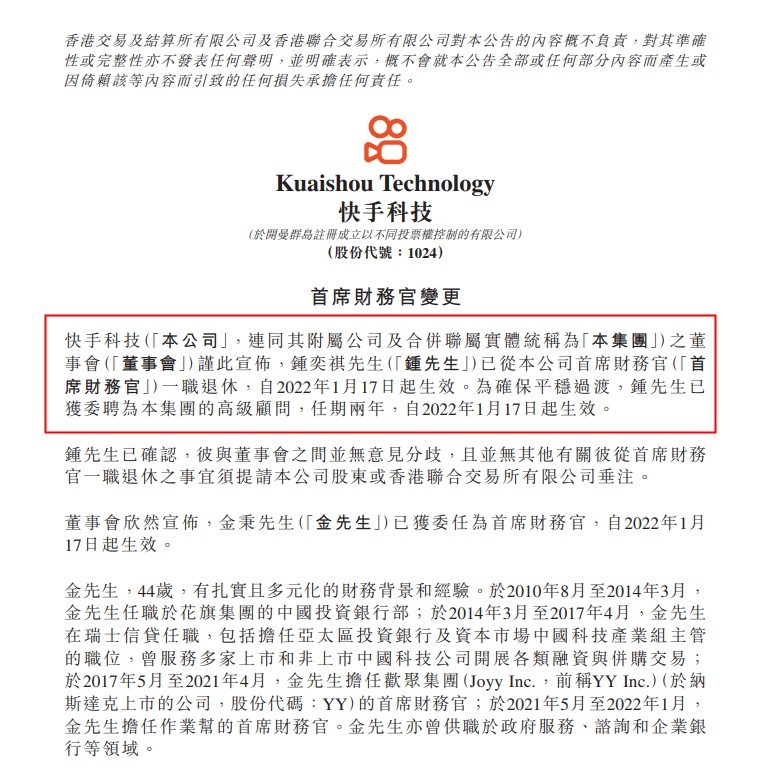

消息面上,快手日前发布公告称,CFO钟奕祺正式宣布退休,与2022年1月17日生效,为确保平稳过渡,钟奕祺自即日起出任快手的高级顾问,为期两年。此外,新任CFO金秉入职,向CEO程一笑汇报。

据悉,现年55岁的钟奕祺曾先后在宝洁、戴尔、李宁集团、汽车之家工作。2016年加入快手后,钟主要负责公司财务、法务、审计、内控及资本市场活动等工作,并成功操盘快手上市。

此外,金秉曾担任瑞信亚太区投资银行及资本市场中国科技产业组主管,参与过多项融资与并购交易;2017年至2021年初,他曾是欢聚时代的CFO,这家公司孵化了YY直播、Bigo Live与Likee等和快手相似的产品。此前,快手股东层面也已面试过金秉。

截至发稿,港股快手报89.75港元,上涨2.98%,市值为3812.06亿港元。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实