小摩维持快手“增持”评级 目标价上调至120港元

5月26日消息,摩根大通发表报告,指快手今年首季基本面稳健,强化该行投资观点,认为持续的毛利率改善将推动市场上调对其盈测,推动股价上涨。

该行表示,由于内地疫情影响,将快手2022和2023年收入预测分别下调1%和2%,但考虑盈利能力前景更趋清晰,将2022和2023年经调整亏损预测分别下调18%和5%,将目标价由115港元上调至120港元,评级“增持”。

摩通认为,快手强劲的流量增长加上变现率尚有上升空间,为长期增长铺平了道路,预计快手在在线广告和电子商务领域的市场份额将继续增长,预计销售和营销费用的减少,将为毛利率带来上行空间。

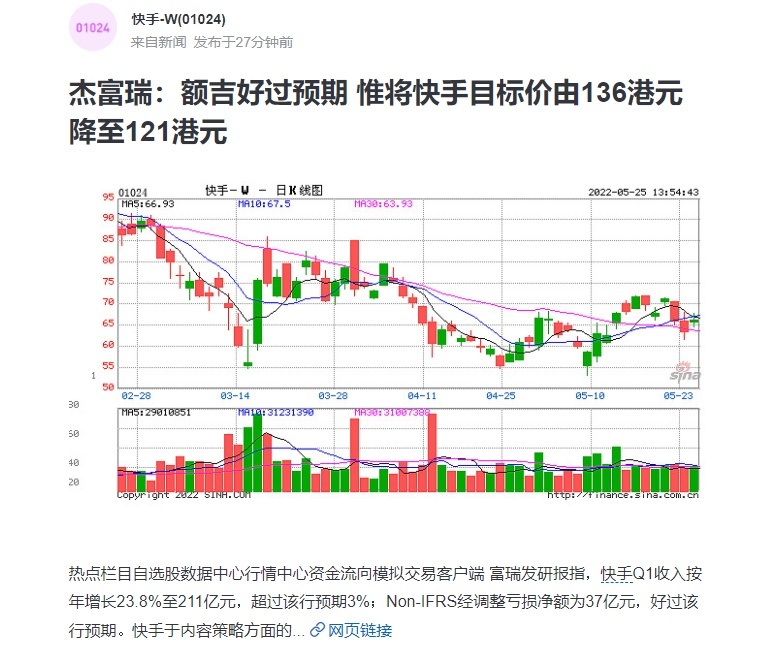

此外,富瑞近日发表研究报告指出,维持快手“买入”评级,目标价由136港元降至121港元。报告指出,快手首季收入按年增长23.8%至211亿元人民币,超过该行预期3%;非国际财务报告准则下经调整亏损净额为37亿元人民币,好过该行预期净亏损41亿元人民币。

该行认为,快手于内容策略方面的执行力强劲,公司首季应用平均日活跃用户及平均月活跃用户分别按年升约17%及15%,在日均使用时长按季保持稳定的情况下,相信第二季将维持相近的增长势头。

截止发稿,快手港股股价报67.80港元,上涨1.57%,总市值2895.12亿港元。

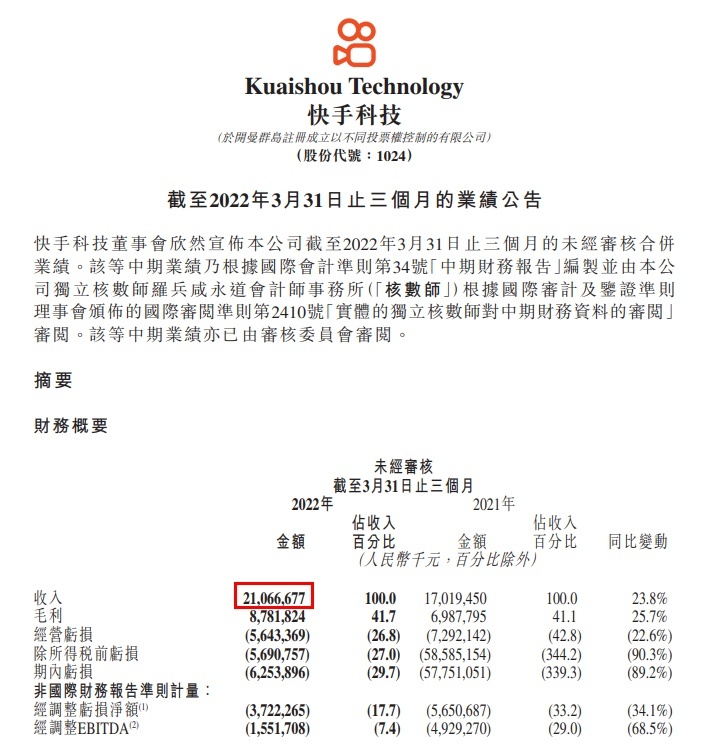

消息面上,快手科技于5月24日公布公司截至3月31日止的第一季度财务业绩。报告期内,快手收入由2021年同期的人民币170亿元增加23.8%至2022年第一季度的人民币211亿元,增长主要来自于线上营销服务、电商业务及直播。经营亏损56亿元,经营利润率为负26.8%,2021年同期则录得经营亏损73亿元,经营利润率为负42.8%。

2021年第一季度,经调整亏损净额由2021年第一季度的57亿元减至37亿元。毛利由2021年同期的70亿元增加25.7%至2022年第一季度的88亿元。毛利率由2021年同期的41.1%略增至2022年第一季度的41.7%。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn