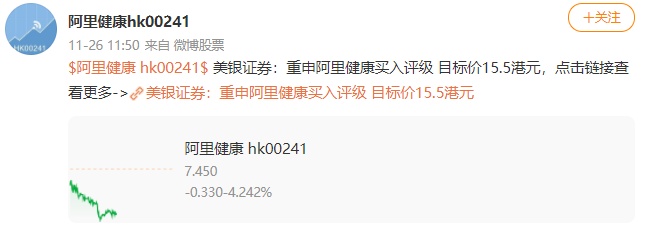

瑞信:维持阿里健康“跑赢大市”评级 目标价11港元

刘峰

2021-11-26 12:27

11月26日消息,瑞信发布研究报告,维持阿里健康“跑赢大市”评级,下调2022/2023年亏损预测37%/8%,2024年则由净利润改为亏损预测,目标价由15港元降至11港元,以反映预期收入及毛利下跌。

报告提到,阿里健康上半年亏损低于该行预期,管理层相信2022-2024年收入可取得约30%增长,预计2022年下半年毛利率升1%,2023/2024年稳定在20%至21%,并预期2024/2025年收支平衡,但该行对毛利率及收入展望看法较保守,基于利润率较低的处方药销售额预计将持续上升,电子商务的整体放缓可能不易恢复。不过,药物销售是继续带动医药直销业务与平台业务的主要增长动力。

报告提到,阿里健康上半年亏损低于该行预期,管理层相信2022-2024年收入可取得约30%增长,预计2022年下半年毛利率升1%,2023/2024年稳定在20%至21%,并预期2024/2025年收支平衡,但该行对毛利率及收入展望看法较保守,基于利润率较低的处方药销售额预计将持续上升,电子商务的整体放缓可能不易恢复。不过,药物销售是继续带动医药直销业务与平台业务的主要增长动力。

瑞信表示,阿里健康目前持续进行新业务探索,例如自营药店、个性化保险等。此外,管理层预期今年不会推出线上处方药销售政策,但预计此政策出台将影响收入增长数个百分比。

值得一提的是,近日,美银证券、大和、高盛等投资机构均对阿里健康进行了评级。其中,美银证券发布研究报告,重申阿里健康“买入”评级,目标价相应由19港元降至15.5港元。

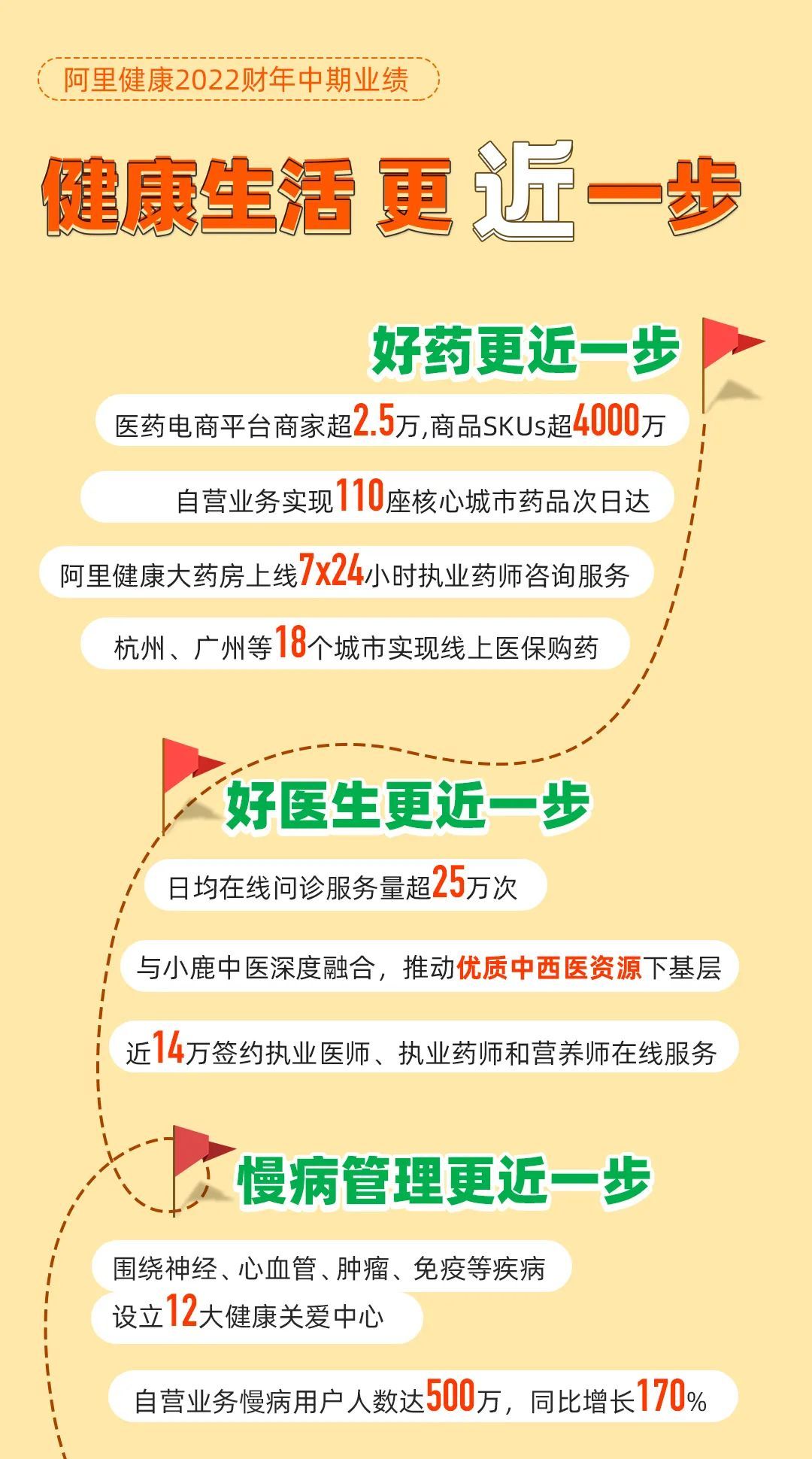

昨日,阿里健康发布2022财年中期业绩公告,截至2021年9月30日止六个月,阿里健康收入93.6亿元人民币,同比增长30.7%;毛利18.7亿元。

报告期内,阿里健康医药电商业务收入达91.3亿元,同比增长31.1%。依托自营平台,阿里健康继续在药事服务领域精耕细作。以阿里健康品牌运营的自营药房中,药品收入占比达64%,处方药业务收入增长127.3%。自营业务慢病用户人数达500万,同比增长170%,人均用药时长和用户复购率持续提升。截至2021年9月30日,线上自营店的年度活跃消费者达9000万。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物