大摩:维持快手“减持”评级 目标价下调至60港元

曾禾

2021-08-26 14:37

8月26日消息,今日,摩根士丹利发表研究报告表示,维持快手“减持”评级,目标价由120港元削减至60港元。

8月26日消息,今日,摩根士丹利发表研究报告表示,维持快手“减持”评级,目标价由120港元削减至60港元。

摩根士丹利表示,对快手市占流失至抖音,扭转亏损需要时间,而该行预计将到2025年,以及盈测向下调整的看法不变,收入增长减速及毛利率收缩将导攻进一步向下重评。

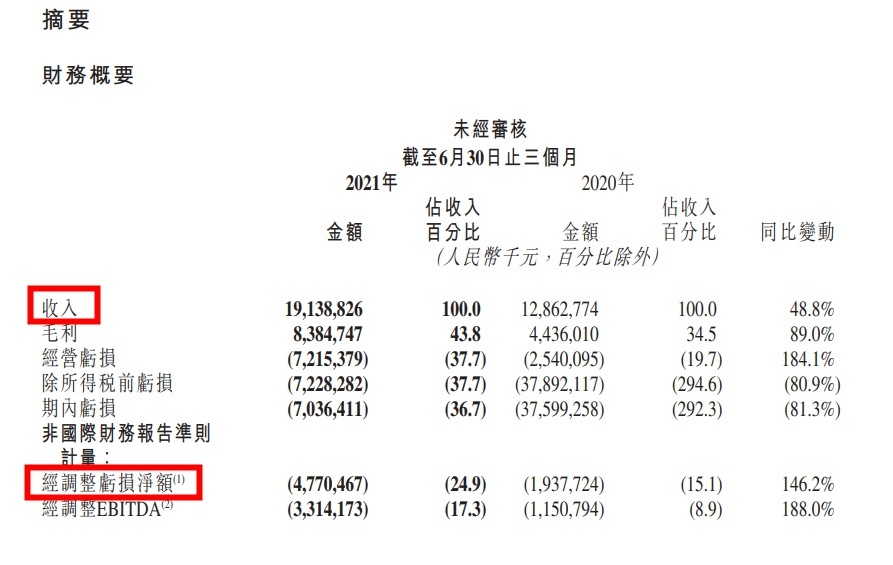

就在昨日,快手发布截至6月30日的2021年第二季度财报。数据显示,第二季度,快手实现营收191.39亿元,同比增长48.8%,超过市场预期的190.66亿元。第二季度,快手净亏损70.4亿元,同比缩窄81.3%,市场预估为净亏损56.65亿元;调整后净亏损47.7亿元,上年同期亏损19.38亿元。

报告期内,快手其他服务收入同比增长212.9%至人民币20亿元,主要由电商业务推动,电商交易总额达到人民币1454亿元,是去年同期的两倍。

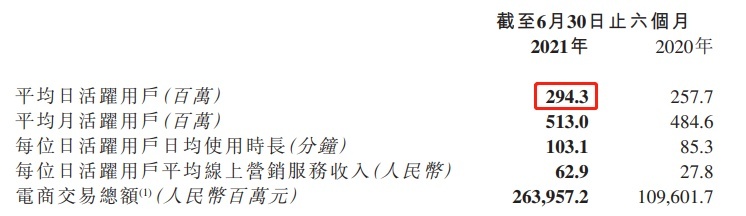

同时,快手应用的平均日活跃用户同比增长11.9%至2.932亿,但低于一季度的2.953亿。平均月活跃用户为5.062亿,比一季度的5.198亿降幅超千万。快手应用的平均日活跃用户与平均月活跃用户的比率于2021年第二季度达到57.9%,环比增加1.1个百分点。

而对于二季度日活跃用户数(DAU)环比下滑,快手联合创始人程一笑称,二季度DAU有不到一个点的波动,这个波动是在正常范围内的。快手在4、5、6这三个月,DAU一直在加速增长,其中6月同比增长接近14%。

对于目前的竞争格局,快手联合创始人、董事长兼CEO宿华认为,短视频创作门槛低,供给无法垄断。“我们之前在每DAU用户时长上还是有差距,现在基本追平了,也能看到双栖用户的时长也已经基本持平了。”财报显示,在第二季度,快手每位日活跃用户的日均使用时长首次超过100分钟,环比增加7.7%。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

曾禾

0