交银国际:重申阿里巴巴买入评级 目标价降6.3%至296港元

曾禾

2021-08-04 10:37

8月4日消息,今日,交银国际发布报告称,认为目前阿里巴巴股价具有吸引力,相当于23倍2021日历年市盈率,对应电商平台市盈率8倍。基于反垄断监管缓解和多APP战略,重申阿里巴巴买入评级,基于分部加总,将H股目标价由316港元调低6.3%至296港元,美股目标价由329美元调低至308美元。

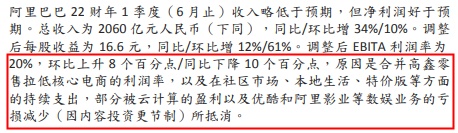

报告显示,阿里巴巴昨日发布的截至2021年6月30日的2022财年第一季度财报显示,其22财年1季度收入略低于预期,但净利润好于预期。总收入为2060亿元人民币(下同),同比增长34%,环比增10%。调整后每股收益为16.6元,同比增12%,环比增61%。调整后EBITA利润率为20%,环比上升8个百分点,同比下降10个百分点。

报告表示,合并高鑫零售拉低了阿里巴巴核心电商的利润率,以及阿里巴巴在社区市场、本地生活、特价版等方面的持续支出,部分被云计算的盈利以及优酷和阿里影业等数娱业务的亏损减少(因内容投资更节制)所抵消。

对于22财年2季度,交银国际预计阿里巴巴总收入将达到2133亿元,同比增长38%。并且,交银国际认为,阿里巴巴将继续投资,通过淘宝特价版和社区团购在低线城市获取新用户,战略业务投资的EBITA损失为363亿元。管理层维持22财年收入指引9300亿元不变。

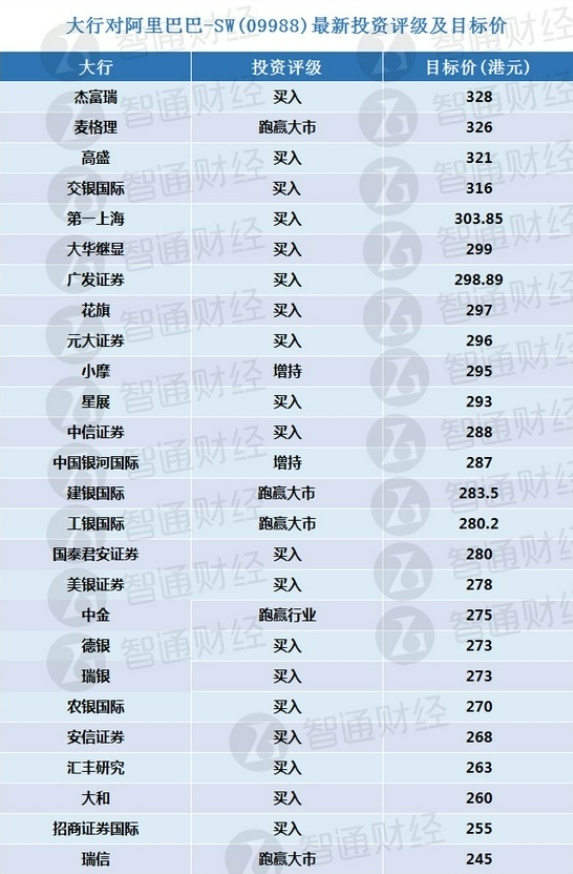

6月,交银国际发布报告,维持阿里巴巴“买入”评级,目标价336港元。7月底,众大行近期发布的给予阿里巴巴的投资评级中,也大多为买入评级,目标价从245至328港元不等。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

曾禾

0