花旗:维持美团“买入”评级,目标价降至357港元

李伊

2021-08-02 10:52

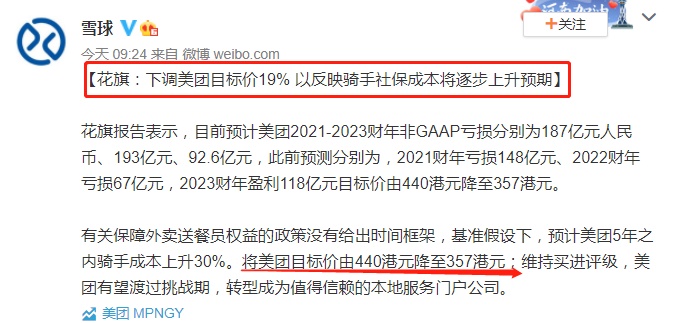

8月2日消息,花旗报告表示,有关保障外卖送餐员权益的政策没有给出时间框架,基准假设下,预计美团5年之内骑手成本上升30%。将美团目标价由440港元降至357港元;维持买进评级,美团有望渡过挑战期,转型成为值得信赖的本地服务门户公司。

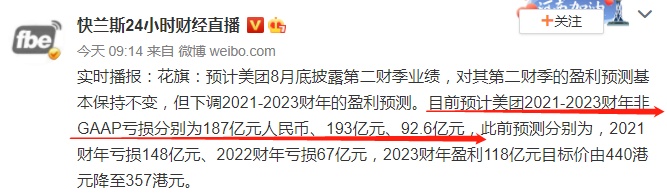

花旗表示,预计美团8月底披露第二财季业绩,对其第二财季的盈利预测基本保持不变,但下调2021-2023财年的盈利预测。

目前花旗预计美团2021-2023财年非GAAP亏损分别为187亿元人民币、193亿元、92.6亿元,此前预测分别为,2021财年亏损148亿元、2022财年亏损67亿元,2023财年盈利118亿元,将美团目标价由440港元降至357港元。

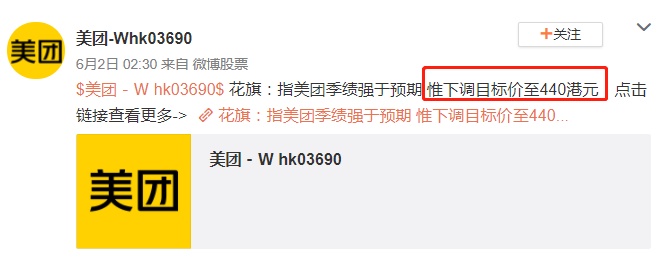

此前,花旗发表报告表示,美团今年首季业绩强于预期,显示出公司执行力及业务呈复苏,虽然美团优选亏损按季扩大,但相关亏损少于该行原先预期。

该行指美团短期监管风险虽然持续,但旗下三大业务增长势头依然完好,公司管理层亦重申未来数年可额外增加3亿至4亿交易用户目标,重申对其“买入”评级,目标价则由482港元下调至440港元。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

李伊

0