开源证券维持国联股份买入评级 目标价 134.1 元

云合

2021-01-18 14:47

1月18日消息,《》获悉,开源证券1月15日发布研报称,维持国联股份买入评级,最新目标价134.1元。

评级理由主要包括:业绩超预期,多多电商平台交易量快速增长;定增已顺利完成,有望加速“平台、科技、数据”战略落地;成长逻辑通顺且持续验证,产业互联网龙头高增长可期。

浙商证券则在1月14日发布研报称,维持国联股份买入评级,最新目标价134.1元。

评级理由主要包括:公司发布20年业绩预告,营收利润均超预期;双十直播效果显著,三大增长逻辑+定增资金驱动业绩高增;工业互联网发展计划出台,政策催化业务快速落地。

此外,东吴证券也在1月14日发布研报称,维持国联股份买入评级,最新目标价134.1元。

评级理由主要包括:2020Q4单季度收入同比增长128%至135%,归母净利润同比增长101%至109%,扣非后净利润同比增长91%至104%;多多工业品拼购平台是业绩增长的主要驱动;定增全额完成,看好未来业绩持续高增。

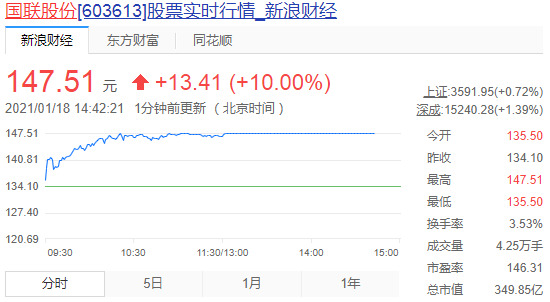

新浪财经数据显示,截至北京时间1月18日14:42,国联股份股价盘中上涨10%,报147.51元,总市值349.85亿元。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

云合

1