拼多多二季度营收970.6亿元 经调净利润344.3亿元

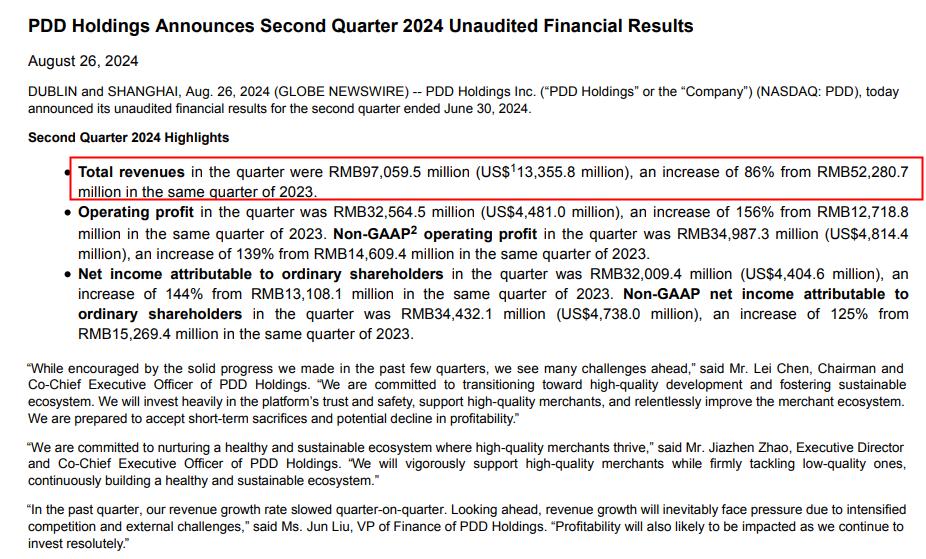

8月27日消息,拼多多日前发布2024年第二季度财报。财报显示,拼多多二季度总营收为970.595亿元,同比增长86%;运营利润为325.645亿元,同比增长156%,不按美国通用会计准则,运营利润为349.873亿元,同比增长139%;归属于拼多多普通股股东的净利润为320.094亿元,同比增长144%,不按美国通用会计准则,归属于拼多多普通股股东的净利润为344.321亿元,同比增长125%。

截至2024年6月30日,拼多多持有的现金、现金等价物和短期投资为2849亿元,而截至2023年12月31日为2172亿元。其他非流动资产为678亿元,而截至2023年12月31日为480亿元,主要包括定期存款、持有至到期债务证券和可供出售债务证券。

图源:拼多多2024年第二季度财报

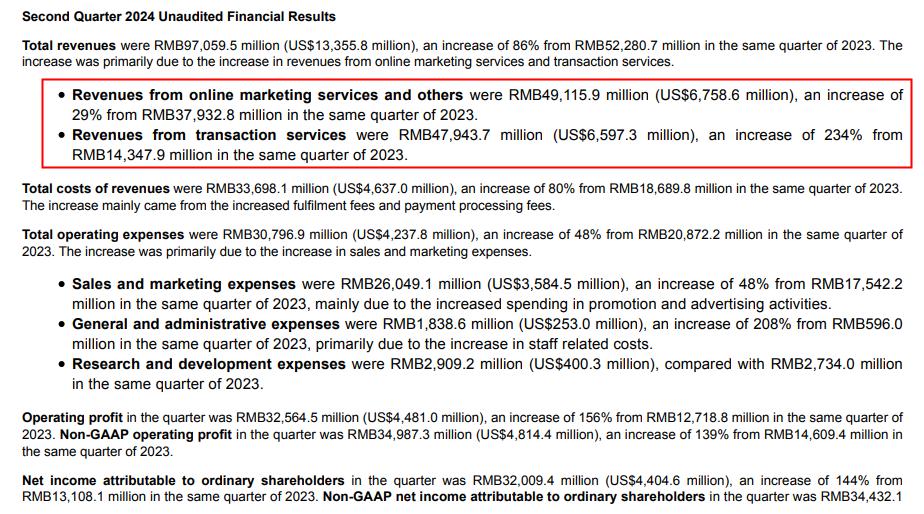

二季度,拼多多营收增长是主要由于在线营销服务和交易服务收入的增加。其中,在线营销服务及其他服务营收为491.159亿元,同比增长29%;交易服务营收为479.437亿元,同比增长234%。

营收成本为336.981亿元,与2023年同期的186.898亿元相比增长80%。整体运营开支为307.969亿元,与2023年同期的208.722亿元相比增长48%。销售与营销开支为260.491亿元,与2023年同期的175.422亿元相比增长48%。总务与行政开支为18.386亿元,与2023年同期的5.960亿元相比增长208%。研发开支为29.092亿元,而2023年同期为27.340亿元。

每股美国存托股(ADS)基本收益23.14元,每股ADS摊薄收益21.61元,而2023年同期每股ADS基本收益9.64元,每股ADS摊薄收益9.00元。不按美国通用会计准则(Non-GAAP),每股美国存托股(ADS)摊薄收益为23.24元,而2023年同期每股ADS摊薄收益10.47元。

拼多多董事长、联席CEO陈磊表示,公司在多线都面临着激烈的竞争,整体仍处于投入阶段,未来几年不会进行回购或分红。他强调,平台的整体规模已经具备了相当的体量,完善生态建设并非一夕之功,管理层已达成一致共识,做好了牺牲短期利润,长期投入的准备,接受短期牺牲和潜在的盈利能力下降。

拼多多集团执行董事、联席CEO赵佳臻表示,“我们致力于培育健康可持续的生态系统,让优质商家蓬勃发展。我们将大力支持优质商家,坚决打击劣质商家,不断构建健康可持续的生态系统。”

图源:拼多多2024年第二季度财报

财报发布后,拼多多董事长兼联席CEO陈磊、执行董事兼联席CEO赵佳臻、财务副总裁刘珺出席了随后举行的财报电话会议,解读财报要点,并回答分析师提问。

以下为本次电话会议分析师问答环节主要内容:

美银美林分析师Joyce Ju:我的第一个问题是,在本季度的盈利增长态势很好的背景下,刚刚管理层提到未来由于会有一些大的投资支出和市场竞争因素,公司的盈利水平会有波动。能否请管理层就这种利润趋势与我们分享一下,我们该如何理解短期、中长期的同比以及环比的影响?另外,在股东回报方面,能否请管理层与我们分享一下考虑的因素?未来是否有回购和派息的可能性?

我的第二个问题是,在管理层的发言中,我注意到这个季度管理层相对着重地探讨了商家生态的建设和优质商家的扶持政策。能不能请管理层进一步分享一下对商家生态的思考?以及为什么会说这是平台下一个阶段的工作重点?

陈磊:我先来回答你的第一个问题。

过去一段时间我们曾多次强调:过去几个季度的利润增长是短期投入周期和财报周期不同步的结果,不能够作为长期指引。此外,当前我们的业务正面临着激烈的竞争和一些外部的环境因素影响,这些将必然为我们的业务发展带来波动,收入的增长也会放缓。

当前,我们处于坚定转型、高质量发展的新阶段。我们需要耐心地在有利于平台长远、健康发展的方向上加大投入。为了支持平台生态的可持续发展,在未来的12个月之内,我们会加大力度投入、扶持优质商家。接下来,我们的短期利润不排除会有波动,但是利润逐渐下降的大方向是不可避免的。

对商家的赋能和反哺是构建拼多多推进高质量供给的建设和搭建高质量平台生态的重要环节。长期来看,这能够促进平台形成正向的生态循环。因此,即使短期内的利润会受到影响,我们仍然会坚定地做出耐心的投入。

股东回报方面。我们觉得当前公司仍然处于投入的阶段。公司业务在多线都面临着激烈的竞争和外部环境所带来的不确定性。因此,我以及其他的管理层都一致认为,在当前进行资本层面的回购或者分红是不合适的。在我们管理层可预见的未来几年,我们也觉得没有这方面的必要。

赵佳臻:我来回答有关商家生态的问题。

我们的平台是由商家、用户、运营人员一起组成的一个相互依存的社区。商家是我们共同服务好消费者的重要伙伴。当前,行业竞争的加剧也对我们这个社区提出了新的要求。在这个过程中,作为平台,我们自己也感到责任非常重。一方面,我们要严格把关商品的质量问题,杜绝以次充好,保障消费者的权益;另一方面,我们要做到公平公正,让认真做生意的高质量商家能够得到切实的好处,保证平台生态的健康发展。

为了找到生态的平衡,我们没有其他选择,只有坚定地转型高质量发展。为此,大力的扶持和坚决的治理将是我们接下来的双重策略。在供给侧,我们一方面将投入百亿资源,大力地扶持具有产品技术创新能力的心智商家和心智产业带,大幅度地减免优质商家的交易手续费。未来一年我们预计会减免100亿,并持续加强高质量生态发展的正向激励。另一方面,我们也将坚决地进行平台和商家的生态治理,打击不法的作弊商家,推动产业带去芜存菁,进一步优化、升级供应链。

目前,我们在运营和研发上已经进行了新的一轮投入,优化商家入驻和商品上架的流程,并通过技术手段严格把关商品质量,给优质商家营造更好的经营环境。我们与优质商家伙伴共同成长,一起为平台的消费者提供优质的产品和服务,而满意的消费者又能为整体生态带来源源不断的动力。这是一个正向循环,也是我们拼多多社区长期健康发展的关键。

为了实现商家生态高质量发展这个目标,管理层已经达成了共识:我们将坚定地做长期投入,创造健康、可持续的平台生态。

中金分析师Yang Bai:我有两个问题。第一个是有关国际业务方面的。我们看到近期公司的国际业务整体扩张依然非常迅速,但是从一些外部数据看,在个别市场的增速与投入似乎有一定的放缓。从管理层的发言中,我们也注意到,当前公司对全球化业务未来的发展也有不少相对谨慎的考量。那么,公司是否在有意地控制一些风险?能否请管理层与我们进一步谈谈这方面的想法。

我的第二个问题是有关国内。我们观察到当前国内电商行业整体的竞争环境依然比较激烈,这是否会影响到公司的增长?在这样的竞争环境中,公司投入的侧重点会有什么变化?以及公司是如何定位自己的?

陈磊:我看来回答有关全球化业务的问题。

全球化业务的形态其实我们还是在不断迭代的,我们还在不断地积极探索。当前,我们的全球化业务已经进入了70多个市场。在业务拓展的过程中,我们始终将“合规”视为发展的重要前提。在过去一段时间,我们投入了大量的资源,力求建设安全、放心的购物环境。

随着业务的发展,我们感受到外部环境的变化正在加速,我们的业务经营受到非正常的商业因素干扰也在变多,不确定性显著的增加了。与此同时,我们面临的竞争环境是不断加剧的。竞争作为电商行业的主旋律是不可避免的。

当前激烈的行业竞争叠加一些外部环境因素的影响,这些将不可避免地给未来的业务发展带来波动。尽管如此,拼多多全球化业务的初心是希望让全世界更多的消费者享受到数字经济的成果,在这个出发点上我们是不会改变的。

要面对复杂的环境,我们仍然会专注自身,持续在供应链能力、服务能力、合规能力等方面进行投入和优化,从而积极响应各国消费者对我们提出的要求,实现拼多多全球化业务的高质量发展。

赵佳臻:我来回答有关竞争的问题。

在过去的几个季度,整体的竞争环境是在不断加剧的。竞争作为电商行业的主旋律,我们认为是不可避免的。在这样激烈的竞争环境下,我们的营收增长可能会放缓。比如刚刚过去的二季度,我们的收入增速就有显著的下滑,这也说明高收入的增长其实是不可持续的。

当前的消费者需求也趋向多元化,各个电商平台都在积极调整自身的策略来适应消费者的消费需求。各个平台都有各自的资源和实力,为了满足消费者的需求,大家都投入了大量的资源。这个时候,我们更加应该修炼基本功,扎实地执行高质量发展的战略。

对于电商平台来说,“强供应链”是服务好消费者的前提。为了满足消费者日益多元化的需求,我们将一如既往地回归根本,在供应链上努力创新。在第二季度,我们的“农云行动”继续深入了各大农产区,帮助特色农产品打响产地品牌,为中小农产品商家形成传播的合力。

除了农产品之外,我们也进一步向制造业的产业链进行了数字化赋能,联合优质的农户、产业带的商家,针对某些细分品类成功地推出了定制化产品。通过不断的技术迭代和产品创新,这些品牌、商家都实现了更高质量的发展。

针对认真做生意、积极创新的优质厂家,我们接下来将会大力度地鼓励和扶持。除了我们刚刚提到的“在未来12个月为优质商家大幅度减免交易手续费”,我们还会持续通过平台自身的供应链能力,助力商家提质增效,推动制造业商家走向创新升级的高质量发展道路。

我们深刻地认识到,只有通过供给端的优化升级、为满足消费者深层次的需求打下坚实的基础,才能促成平台生态的长远、健康发展。在这方面,我们会做长期、耐心的投入。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn