"A 股支付第一股"拉卡拉姗姗来迟 历经坎坷前景几何

千呼万唤始出来。在IPO进度被整整耽搁近两年后,4月4日,第三方支付公司支付股份有限公司如愿获得了证监会的首发批文。在此之前,3月26日,拉卡拉通过了创业板上市发审会。

拉卡拉成立于2005年,是国内首批获得牌照的第三方支付公司,其前身是由有道创投、孙陶然、雷军共同出资创立的乾坤时代。招股书显示,拉卡拉主要为实体小微企业提供收单服务和为个人用户提供个人支付服务,此外还向客户提供第三方支付增值服务等。

近年来,随着监管日益趋严,第三方支付市场的竞争呈现白热化态势。在这样的背景下,尽管拉卡拉去年交出了总营收同比翻倍、净利润同比增长27%的成绩单,但其上市后恐怕依旧面临着许多问题。

主营业务承压

收单业务占比达9成 营收增速或放缓

不同于当下主攻B端的业务模式,在创立初期,拉卡拉其实更加专注于便民支付服务。然而近年来,由于微信支付、支付宝等移动支付方式深刻改变了用户的传统支付习惯,拉卡拉的C端战略布局遭受到降维式打击。

角力个人支付业务失利后,拉卡拉将目光投向了互联网金融。彼时正值“互联网金融元年”2015年,放眼望去,互联网金融俨然一片蓝海。拉卡拉在下半年加入互金战局,推出个人贷款产品拉卡拉小贷,通过为用户提供贷款等方式获取利息收入。此后一年时间里,拉卡拉的金融增值业务收入从1.4亿增至9.1亿,同比翻6.5倍,金融增值业务在公司总营收中的占比,也由9%飙升至35%左右,成为公司的第二大主营业务。

可好景不长,随着互联网金融行业监管日益趋严,监管政策的不确定性对于志在登陆资本市场的拉卡拉来说,形成了不小的风险隐患。2016年4季度,拉卡拉开始着手于剥离公司的金融增值业务,陆续将其持有的北京拉卡拉小贷、广州拉卡拉小贷等10家公司权益,转让给了和拉卡拉股东情况一致的西藏考拉及其控股子公司。

从35%的营收占比便能看出,金融增值业务对于拉卡拉来说绝非可有可无。“壮士断腕”的背后,是拉卡拉ALL in B端的决心。招股书显示,近两年来,拉卡拉的收单业务增速全部保持在80%以上。2018年,拉卡拉实现营收56.79亿,同比增103.91%,仅收单业务一项就为公司贡献了9成营收,堪称业绩增长的主发动机。

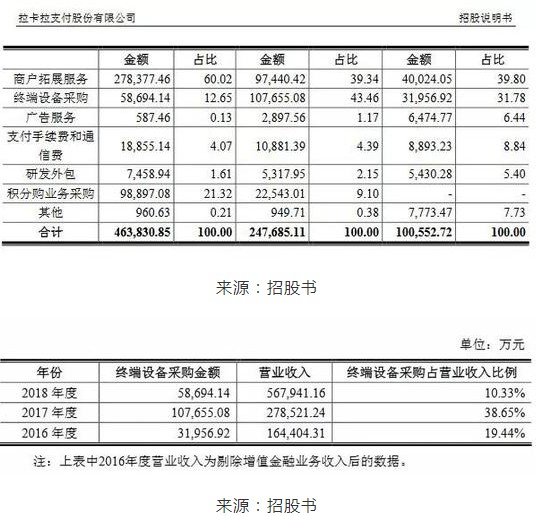

然而对于拉卡拉来说,凭借收单业务爆发式增长所带来的亮眼业绩能否持续下去,仍有待考察。从盈利模式考虑,收单业务通过为商户提供收单服务来赚取手续费和服务费,需要公司持续采购POS机等终端产品并投放给市场。而由于设备投放所带来的效益与投放时间存在延迟,拉卡拉2017年采购并投放的设备成效,最终体现在了2018年的营收当中。

2017年,拉卡拉共采购了约10.77亿元的终端设备并投向市场,占当期总投放金额的43.46%,占当期总营收的38.65%,金额大约为2016年的3倍;但在2018年,这一数字则仅为5.9亿元,是2017年的一半左右。以此推断,2019年拉卡拉的营收增速恐怕难以维持2018年的水平。

支付市场竞争加剧的问题同样需要关注,在拿下个人支付市场后,支付宝、微信支付如今也正摩拳擦掌地筹划布局B端市场业务。关于这一点,拉卡拉也在招股书表示,目前行业监管政策逐步完善、新技术不断出现、市场中提供同类产品或服务的企业增多等诸多因素正在推动第三方支付行业的竞争环境发生明显变化,若未来公司不能准确把握市场和行业发展机遇,则可能存在经营业绩下滑等市场竞争风险。不难想象,在C端已成红海的当下,B端市场残酷的竞争也许会很快上演。

诚然,除收单业务外,拉卡拉还有个人支付业务以及硬件销售服务等其他业务,但在目前支付宝、微信几乎垄断个人支付市场的情景下,想从巨头手中分一杯羹着实困难。从自身角度来看,拉卡拉也没有对个人支付业务给予太多关注和资源。截止2018年末,个人支付业务在公司总营收中的占比不足2%,且已经连续三年下滑。

正因如此,在行业仍旧面临一定不确定因素的当下,主营业务承压的拉卡拉在未来出现业绩增速放缓,或许并不是一个小概率事件。

毛利率持续下滑背后

让利渠道服务机构 未来或继续下滑

除主营业务单一的问题外,拉卡拉过去三年的毛利率连续下滑同样引人注目。2016年到2018年,拉卡拉的毛利率分别为72.23%、55.40%和44.85%;具体到收单业务,其毛利率分别为65.47%、55.4%、42.24%。

对于毛利率连续下滑问题,拉卡拉在招股书中解释称,2017年公司的毛利率水平,与2016年公司剥离金融增值业务后的实际水平接近;而2018年毛利率下滑,则主要是受渠道服务机构分润水平提升的影响。

横向对比另外一家已上市的第三方支付公司汇付天下可以看出,近三年来,尽管拉卡拉的毛利率一直处于下滑通道,但还是超出了汇付天下至少20%。

拉卡拉在招股书中指出,公司毛利率高于行业水平,主要系报告期内公司通过直营拓展的商户数量和交易规模占比相对较高,通过渠道拓展模式发展商户取得的收单收入相对较低所致。

然而据招股书显示,拉卡拉收单业务的自拓展收入占比已经连续三年下滑,而渠道拓展收入的占比却连续三年上升。2018年,渠道拓展贡献了公司收单业务总营收的81.94%,总计41.55亿元,同比增长138.66%。也就是说,尽管拉卡拉的直营拓展商户数量在行业中处于较低水平,但近年来已经进入了超高速增长通道,且直接推动了2018年拉卡拉业绩激增。

正因如此,当拉卡拉提高了渠道服务机构的分润水平后,公司的总体毛利率下滑明显。从分润成本来看,近三年来,拉卡拉的商户拓展服务金额占渠道代理收单业务收入的比例持续上升,2018年,拉卡拉的商户拓展服务金额高达27.84亿元,占渠道代理收单业务收入的66.99%,公司让利渠道服务机构的意图明显。

虽然拉卡拉对商户拓展服务机构让利的目的,是提高渠道拓展商户的规模和数量,进而维持业绩的高增长。但从长远角度来看,若拉卡拉继续加大渠道服务机构的让利力度,更加依赖渠道拓展商户增加所带来的增长动能,公司的毛利空间恐怕会被进一步挤压。

上市之路坎坷

两次冲击资本市场未果 无实控人引关注

成立于2005年的拉卡拉可谓是第三方支付行业的老牌企业,然而其上市之路却异常坎坷。

2016年,拉卡拉曾试图借壳西藏旅游登陆A股,但彼时监管对于借壳上市行为审查很严,西藏旅游发布收购拉卡拉的公告后不久,便收到了上交所下发问的询函,询问其重组是否构成借壳以及存在刻意避借壳的行为。

同年6月,西藏旅游宣布终止收购拉卡拉的相关重组交易,并表示经审慎研究,为切实维护全体股东的利益,各方协商一致决定终止本次重大资产重组。至此,拉卡拉第一次冲击资本市场以失败告终。

尽管借壳上市受挫,但拉卡拉依旧迫切渴求着资本市场,并以此为目标孜孜不倦地筹措着。2016年10月,拉卡拉宣布改制为控股集团,集团架构拆分为拉卡拉支付和考拉金服两大集团板块。随后2017年3月,拉卡拉正式向证监会提交招股书,拟登陆深交所创业板。

但在等待了近半年后,拉卡拉又因申请文件不齐备等原因被迫中止审核,冲击资本市场的计划再次搁浅;而这一等又是半年,直到2018年3月,在证监会更新的审核状态企业基本信息情况表中,拉卡拉审核状态才转为为“已反馈”,排名深交所创业板IPO队伍的第58位。

资本市场“攻伐不利”,或许和拉卡拉复杂的股权背景有所牵扯。招股书披露,拉卡拉的大股东为联想控股,其持股比例达31.38%。但值得注意的是,拉卡拉在招股书中指出,联想控股并不对公司经营进行干涉和参与,因此公司并无实控人。

公司没有实际控制人也意味着,拉卡拉在上市后,公司治理格局可能因决策效率降低而贻误业务发展机遇,造成公司生产经营和经营业绩的波动。另外,公司股权分散导致股权结构存在一定的不稳定性,也可能导致公司未来股权结构发生变化,进而影响公司经营的稳定性和连续性。

有趣的是,关于拉卡拉是否没有实控人,业内对此的看法并不一致。有相关人士指出,此前拉卡拉的第四大股东陈江涛曾将其持有的股份全部质押给了公司的创始人兼法人孙陶然;此外,公司第三大股东鹤鸣永创与第六大股东台宝南山与孙陶然的兄弟孙浩然也存在一定关联,因此,拉卡拉管理层或许对公司具有一定的控制权。

2019年3月,两次冲击资本市场均无功而返的拉卡拉终于闯关成功,如愿成为A股市场上第一家过会的第三方支付公司,并准备于4月25号在深交所敲钟。但兴奋之余,对比早前在港股上市的第三方支付公司汇付天下,其挂牌首日便遭遇了破发的窘境,上市以来最低价更是只有2.57港元,拉卡拉上市后的前景也似乎并非十分美好。

头顶“A股第三方支付第一股”光环,拉卡拉的未来究竟是高歌猛进,抑或是崎岖坎坷?或许只有时间能给我们答案。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn