高鑫零售股价一度涨超30%

2月5日消息,港股高鑫零售一度涨超30%,截至发稿,涨12%,报1.12港元。消息称阿里或考虑出售消费行业资产,包括食品杂货业务盒马和零售商大润发。对于出售传闻,阿里巴巴和大润发均未予置评。

截自东方财富App

官网信息显示,高鑫零售是拥有大卖场及多渠道电商业务的中国领先零售商。高鑫零售以“大润发”、“中润发”、“M会员店”品牌经营大卖场、中型超市以及会员店业务。截至2023年9月30日止,高鑫零售在全国29个省市自治区内211个城市共拥有485家大卖场、19家中型超市及一家会员店,总建筑面积约为1,379万平方米。

2017年阿里巴巴宣布将投入约224亿港币,直接和间接持有高鑫零售36.16%的股份。2020年,阿里巴巴再次增持到72%。

截自高鑫零售官网

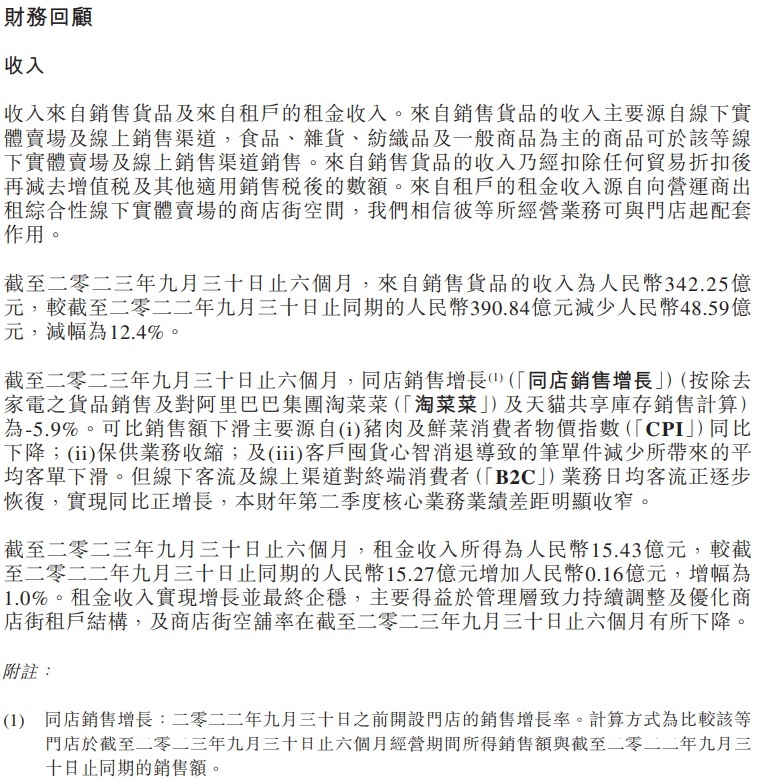

截至2023年9月30日止6个月,高鑫零售营收达357.68亿元,同比减少11.9%。其中,来自销售货品的收入为342.25亿元,较上年同期的390.84亿元减少48.59亿元,减幅为12.4%;租金收入所得为15.43亿元,较上年同期的15.27亿元增加0.16亿元,增幅为1.0%。

截至2023年9月30日止6个月,高鑫零售毛利为88.89亿元,较上年同期的101.12亿元减少12.23亿元,减幅为12.1%。毛利率为24.9%,较上年同期的毛利率持平。报告期内,高鑫零售经营溢利为0.19亿元,较去年同期的5.00亿元减少4.81亿元,减幅为96.2%。经营溢利率为0.1%,较去年同期的1.2%减少1.1个百分点。

截自高鑫零售截至二零二三年九月三十日止六个月中期业绩公告

与高鑫零售同时被曝将被出售的还有盒马,但盒马鲜生发言人很快否认相关出售计划。

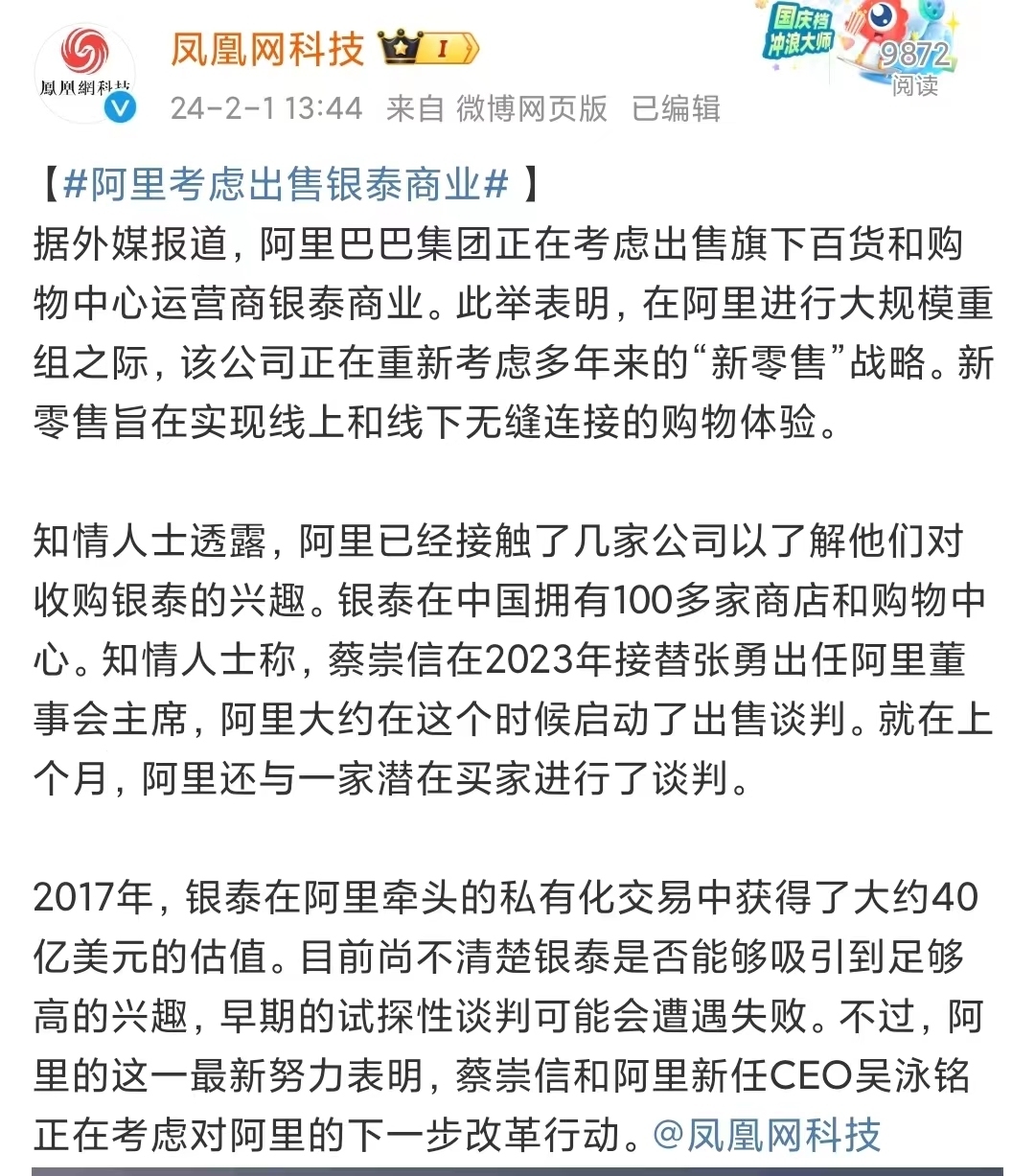

在此之前,还有消息称阿里巴巴集团正在考虑出售旗下百货和购物中心运营商银泰商业。知情人士透露,阿里已经接触了几家公司以了解他们对收购银泰的兴趣。知情人士称,蔡崇信在2023年接替张勇出任阿里董事会主席,阿里大约在这个时候启动了出售谈判。就在上个月,阿里还与一家潜在买家进行了谈判。对于此传闻,阿里巴巴和银泰商业未进行回应。

截自微博

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn