麦格理予京东物流“中性”评级 目标价9.1港元

11月16日消息,麦格理发表研究报告指,预测今年第四季京东物流收入将增长15.6%,并将今明两年每股盈利预测上调13%及14.4%,评级为“中性”,目标价则由10.4港元降至9.1港元。

截至11月16日15:46,京东物流股价报10.12港元,涨2.12%,成交量1698.53万股,成交额1.71亿港元,港股市值668.75亿港元。

图截自雪球网站

研报显示,京东物流第三季业绩稳固,收入及盈利均超出市场预期,由于京东零售改变送货政策,带来物流量流入,令内部综合供应链业务增长速度快于预期,虽然可能令平均售价下降,但预期仍可透过规模效应来提升利润率。

该行又指,京东物流正拓展海外市场,可能会在未来一段时间内令资本支出提升,同时也考虑到海外市场的激烈竞争,可能会影响中期的利润率表现。麦格理预计外部客户群将在2024年恢复积极增长势头。

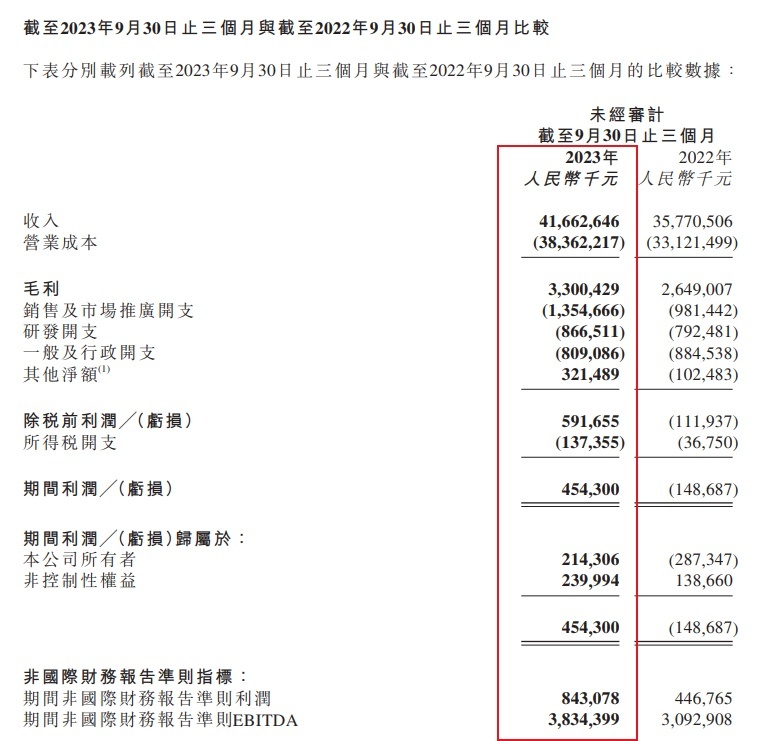

京东物流截至2023年9月30日止三个月的业绩报告显示,2023年第三季度,京东物流总收入为417亿元,同比增长16.5%。其中,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。通过供应链运营效率提升与成本优化,京东物流三季度利润水平再创新高,经调整后净利润达到8.4亿元,同比增长89%,达到上市以来同期最好盈利水平。

图截自京东物流截至2023年9月30日止三个月财报

财报显示,第三季度,京东物流在外部一体化供应链客户数量增长的基础上,同现有客户的合作范围和合作深度持续增强,进一步夯实在一体化供应链物流领域的领先地位。其中,来自一体化供应链客户的收入达到196亿元,在外部一体化供应链客户数环比提升的同时,单客户平均收入同比增长22.7%。

京东物流包含快递、快运等在内的其他客户收入同比增长25.7%,达到221亿元。其中,自2021年以来的各季度,快递业务收入增速持续高于行业增速,与快手、抖音及其他兴趣电商等平台的合作得到深化与快速发展。快运业务方面,京东物流稳步推进与德邦在业务、网络上的融合,包含德邦在内的快运业务收入规模已居行业第一梯队。

截至2023年9月30日,京东物流已在全国运营超过1600个仓库,含云仓在内的管理面积超过3,200万平米,在全球拥有近90个保税仓库、直邮仓库和海外仓库,总管理面积近90万平方米。

图截自京东物流截至2023年9月30日止三个月财报

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn