野村维持京东集团“买入”评级 目标价调至174港元

10月13日消息,野村发表研究报告称,将京东目标价由187港元下调至174港元,评级维持“买入”。该行认为,京东零售环境未见明显改善,据管理层所述,自第三季内地零售市道没有明显复苏,当局自9月开始推出措施挽救房地产行业,而京东作为内地最大家庭电器零售商,未见措施对电器销售有正面作用。

截至10月13日14:52,京东报104.6港元,跌11.13%,成交量3063.12万股,成交额32.33亿港元,总市值3325.94亿港元。

图截自雪球网站

研报显示,预期京东第三季度收入按年增长1%至2,460亿元人民币,对比其指引持平至增长5%,处于接近下限水平,亦较市场预期的2,540亿元低3%;估计非通用会计准则每股盈利按年跌4%至6.01元人民币,净利润率3.9%,符合预期。此外,该行估计京东零售收入按年持平于2,120亿元人民币,较市场预期的2,200亿元人民币低4%,零售业务经营利润率4.8%。

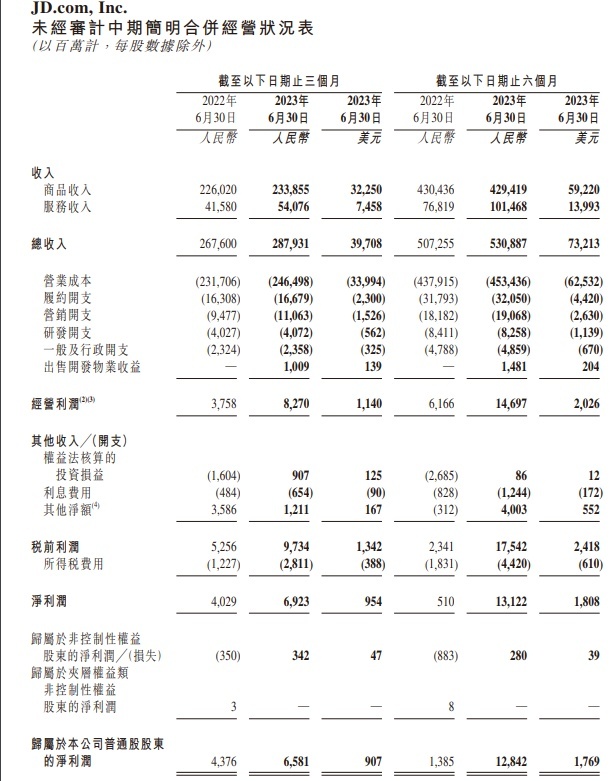

据京东最新财报,2023年第二季度,京东集团录得收入2,879亿元,较2022年同期增加7.6%。其中,商品收入较2022年同期增加3.5%,服务收入较2022年同期增加30.1%。

2023年第二季度,京东集团经营利润为83亿元,去年同期为38亿元,非美国通用会计准则下经营利润为87亿元,去年同期为58亿元;归属公司普通股股东的净利润66亿元,去年同期为44亿元。非美国通用会计准则下归属于公司普通股股东的净利润为86亿元,去年同期为65亿元。每股美国存托股摊薄收益为4.15元,非美国通用会计准则下每股美国存托股摊薄收益为5.39元。

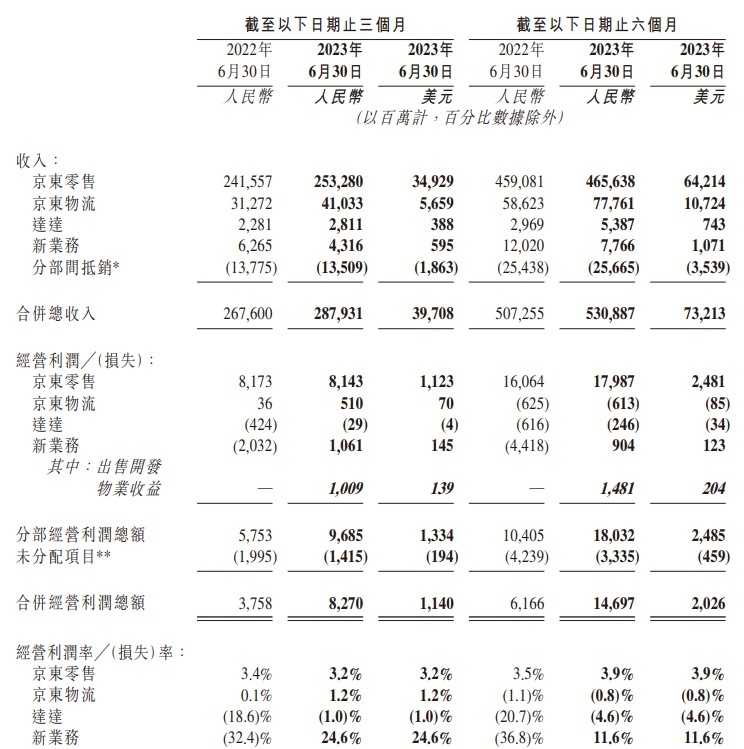

图截自京东集团2023年第二季度及中期业绩公告,下同

分业务来看,2023年第二季度,京东零售(包括京东健康及京东工业等)收入253,280百万元,经营利润8,143百万元,利润率3.2%;京东物流收入41,033百万元,经营利润510百万元,利润率1.2%;达达收入2,811百万元;京东产发、京喜及海外业务等新业务收入4,316百万元,经营利润1,061百万元,利润率24.6%。

京东集团首席执行官许冉在财报中表示,“我们很高兴看到,二季度第三方商家数量增加超过一倍,并达到历史新高。这一成果充分体现了我们在作为战略重点之一的开放生态建设方面所作出的努力,也赋能我们以更优性价比为用户提供丰富的商品选择。相信京东对‘多快好省’的坚持将继续得到用户的认可,并为我们的长期成功奠定坚实的基础。”

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn