中信证券:维持“唯品会”买入评级,目标价19美元

10月12日消息,中信证券发布研报称,维持唯品会“买入”评级,对应目标价19美元/ADS,基于对唯品会Q3业绩预测及对Q4业绩更为积极的预期,小幅上调公司2023E~25E营业收入预测至1,118/1,174/1,233亿元(前预测值为1,113/1,170/1,229亿元),上调公司2023E~25ENon-GAAP净利润预测至85.9/85.6/89.8亿元(前预测值为84.1/85.3/89.5亿元)。

截自东方财富App

中信证券预计23Q3唯品会GMV422亿元/YoY+12.2%,较23Q2YoY+24.6%的高增速环比回落。而根据唯品会23Q2业绩说明会,23Q2开始消费者退换货率明显提升,进入23Q3后趋势延续。中信证券预计退换货率的同比变化将造成23Q3收入与GMV延续较为明显的增速落差。中信证券预计23Q3唯品会收入226.0亿元/YoY+4.6%(位于指引区间0%~+5%中高位),其中产品收入/其他收入分别YoY+3.9%/+15.0%,产品收入增速预计落后于GMV增速8.3pcts。

毛利端,中信证券预计唯品会23Q3毛利率21.8%/YoY+0.1pct。费用端,预计23Q3唯品会Non-GAAP履约/营销/技术/管理费用率8.0%/3.4%/1.2%/3.0%,分别同比+0.6/+0.8/-0.3/-0.4pct。利润端,中信证券预计唯品会23Q3Non-GAAP净利润15.8亿元/YoY-0.7%,对应净利率7.0%/YoY-0.4pct,利润率季度波动但整体仍处于较高水平。

截自唯品会官网

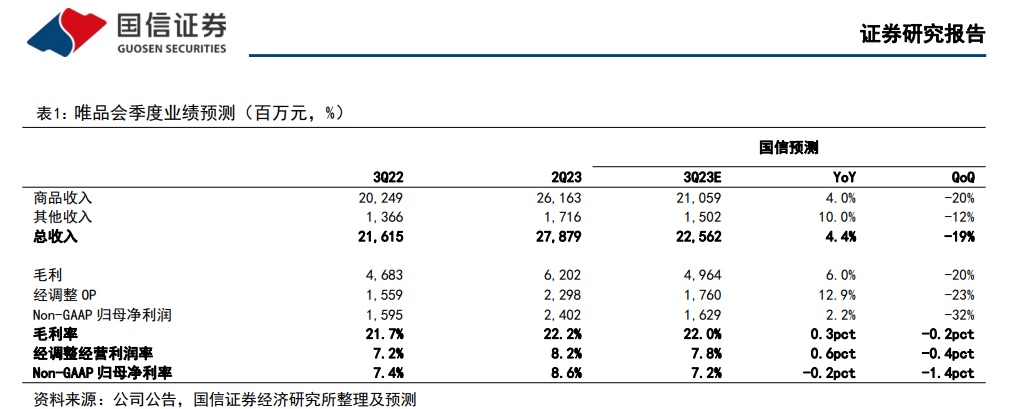

此外,国信证券10月8日研报称,维持唯品会“增持”评级,维持目标价17-18美元。维持唯品会未来3年收入预测,上调未来3年经调净利润至87/87/93亿元,调整幅度为+2.0%/+0.1%/+0.2%。

同时,国信证券预计唯品会2023Q3收入211亿元,yoy+4%,增速相比23Q2有所放缓,主要原因是淡季下服饰大盘整体增速放缓。

截自国信证券唯品会2023Q3前瞻

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn