美银重申京东健康“买入”评级 目标价88港元

5月13日消息,美银发布研报指,重申京东健康“买入”评级,看好其快速增长趋势,以及在宏观不确定下健康护理需求仍具韧性,目标价88港元。

截至5月12日港股收盘,京东健康报53.00港元,涨2.81%,成交量755.59万股,成交额4.01亿港元,总市值1685.36亿港元。

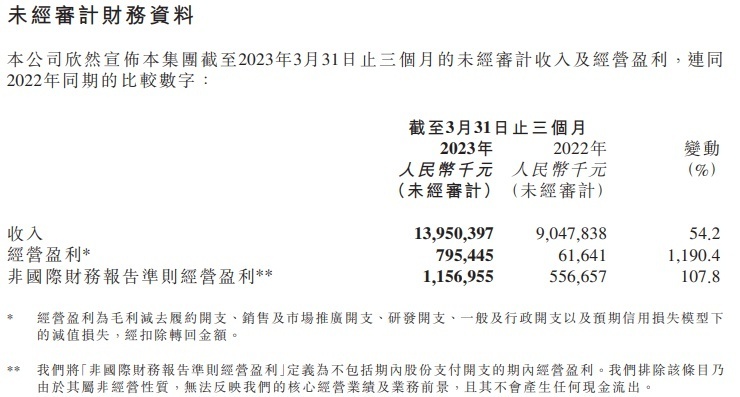

由于期内疫情爆发,京东健康今年首季收入延续上季的强劲势头,录得同比54%的增长;年化活跃用户在去年年底的高基数下进一步扩大540万至1.6亿户。报告维持京东健康全年收入预测610亿元人民币,以反映近期疫情病例新增步伐放缓,并认为感染者很多能依赖上一波储备的药物库存。

该行预期,受去年基数影响,京东健康二季度收入增长将会放缓,但到第三季将提速,第四季度将再度减慢。报告指出,第一季经调整经营利润率较去年同期显著提高至8.3%,优于该行预期,认为利润率上行主要由于收入杠杆、略高的毛利率和营业开支改善。

因此,报告最新将京东健康今年全年的经调整净利润率预测由6%调高至6.2%,继续预期公司将增加支出以加强用户认知度,并投资于人工智能等科技,探索及扩展包括医院、药房和O2O等线下服务的服务。

截自京东健康2023年第一季度财务数据

值得一提的是,京东健康旗下“京东买药”近日联合多家全球医药品牌正式启动“家庭关爱行动”。即日起至6月20日,消费者在京东买药的家庭常备药线上页面购买药品,可享“第二次购买享1折优惠”。京东买药希望借此帮助有家庭日常用药需求的消费者节省购药开支、并形成提前备药的习惯。

京东买药数据显示,疫情后购药用户数增长44%、月均复购率提升11%,止痛、儿科、感冒、肝胆等常见品类销售增长明显,中高龄群体网上购药的需求明显增多。

此次活动中,京东买药将联合999、同仁堂、舒尔佳、齐鲁、哈药、扶娃、乐敦等全球数十家医药品牌,为消费者带来包括感冒发烧、跌打损伤、腹痛腹泻、眼睛疲劳、皮肤健康、换季过敏等多品类家庭常备药。

(图源 金融界)

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn