太平洋证券维持圆通速递“增持”评级

云合

2023-05-08 16:18

5月8日消息,太平洋证券日前发布研究报告《圆通速递22年报及23Q1季报点评,国际国内,融合发展》(以下简称报告)。

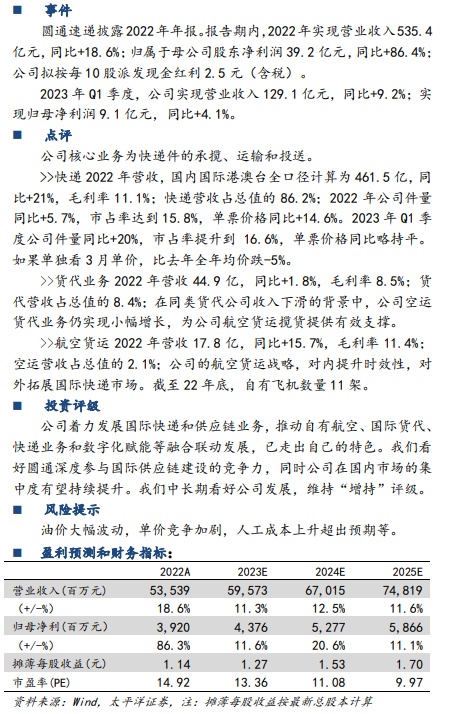

报告显示,圆通速递披露2022年年报。报告期内,2022年实现营业收入535.4亿元,同比+18.6%;归属于母公司股东净利润39.2亿元,同比+86.4%;公司拟按每10股派发现金红利2.5元(含税)。

2023年Q1季度,公司实现营业收入129.1亿元,同比+9.2%;实现归母净利润9.1亿元,同比+4.1%。

公司核心业务为快递件的承揽、运输和投送。快递2022年营收,国内国际港澳台全口径计算为461.5亿,同比+21%,毛利率11.1%;快递营收占总值的86.2%;2022年公司件量同比+5.7%,市占率达到15.8%,单票价格同比+14.6%。2023年Q1季度公司件量同比+20%,市占率提升到16.6%,单票价格同比略持平。如果单独看3月单价,比去年全年均价跌-5%。

货代业务2022年营收44.9亿,同比+1.8%,毛利率8.5%;货代营收占总值的8.4%;在同类货代公司收入下滑的背景中,公司空运货代业务仍实现小幅增长,为公司航空货运揽货提供有效支撑。

航空货运2022年营收17.8亿,同比+15.7%,毛利率11.4%;空运营收占总值的2.1%;公司的航空货运战略,对内提升时效性,对外拓展国际快递市场。截至22年底,自有飞机数量11架。

太平洋证券表示,公司着力发展国际快递和供应链业务,推动自有航空、国际货代、快递业务和数字化赋能等融合联动发展,已走出自己的特色。看好圆通深度参与国际供应链建设的竞争力,同时公司在国内市场的集中度有望持续提升。太平洋证券中长期看好公司发展,维持“增持”评级。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

云合

1