Lazada泰国继续提价,努力保持盈利势头

Lazada泰国站的费用又有新变化了。

近日,Lazada宣布在综合评估之后,对泰国站点末端费率进行调整,新费率将于2023年4月24日0:00生效。

具体来看,包裹重量在10kg(含)内的Greater Bangkok区域上涨6%~28%;Upcountry区域上涨4%~12%;RemoteArea区域下降31%~60%;10kg以上的包裹末端运费则不受影响。

据了解,本次调整适用于由中国大陆、中国香港、日本、韩国履约泰国站点,及泰国海外仓的仓发订单。

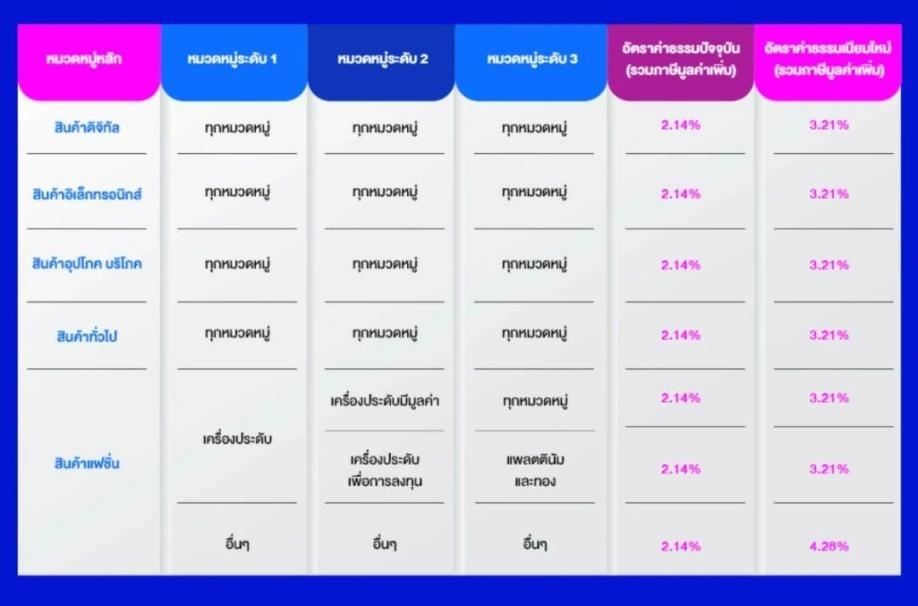

值得一提的是,前不久Lazada还上涨了服务费,当时Lazada宣布从4月起,所有产品类别的服务费从 2.14% 的统一税率(包括增值税)提高到 3.21-4.26%(包括增值税),各个产品品类的具体费率会有所不同。

例如,时尚品类(首饰除外)收取的手续费率最高,为4.28%,是之前2.14%的两倍。而其他类目如数码、电子产品、生活消费品、杂货、时尚配饰、贵重首饰、用于投资的首饰、铂金和黄金,商家需支付手续费率为3.21%。

费率的频繁变动,表明目前Lazada正在对泰国站点进行改造,争取在东南亚市场的竞争中占据更为有利的位置,而终极目标,无疑指向了盈利。

事实上,在Lazada东南亚的一众东南亚站点中,泰国算是表现不错的。

根据分析网站Similarweb的数据,Shopee的流量总是优于Lazada,但比起其他站点,在泰国,两者的流量差距最小。

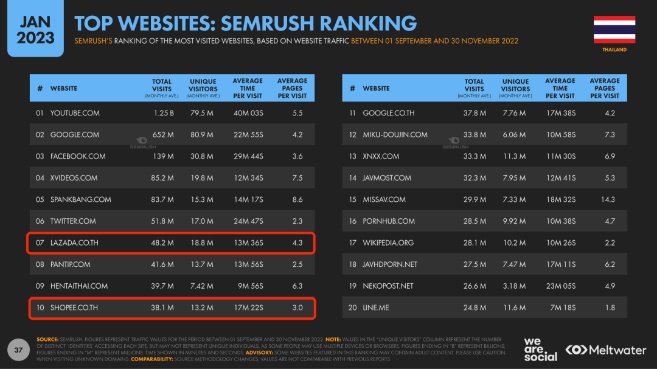

甚至在今年一月份Meltwater和We Are Social联合发布的《Digital 2023:Thailand》报告中,Lazada泰国站以4820万的网站访问量,超过Shopee 泰国站,重新回到泰国电商排名榜榜首位置。

此外,还有不少卖家也感受到了泰国站的巨大潜力,表示虽然Shopee流量比较好,但就自己的店铺数据而言,Lazada的订单转化率要高于Shopee。

可以说,如果Lazada有望在不久的将来超过Shopee,那么泰国站的可能性最大。毕竟,得益于活跃卖家数增长和销售爆发,在其他站点还陷在亏损泥潭的时候,它已经率先完成盈利,甚至也是泰国电商市场首个实现盈利的平台。

数据显示,2022年营收约为206.75亿泰铢,约合6.07亿美元,同比增长40.89%,利润约为4.13亿泰铢,约合1200万美元,同比增长82.07%。

总的来说,Lazada正在展现出强劲的后续发展劲头,随着市场形势的不断变化,平台也会继续进行一系列以盈利为目的的相应调整,卖家们还是要及时关注政策变动,适当调整自己的店铺运营策略及商品价格,尽可能地降低成本,争取利润最大化。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn