美团上线团购配送,全面对标抖音

大敌当前,美团如何杀出一条血路?

近日,美团在内部生态会议上宣布,将于4月17日在全国20多个城市上线团购配送业务,包括北京、上海、广州、深圳、成都等一二线城市。

目前,已有不少美团商家在团购到店入口之外,增加了外卖入口。

对于美团上线团购配送,内部人士表示,抖音推出团购外卖业务之后,动摇了美团的根据地,现在内部势必要作出反击。

换句话说,美团上线团购配送,无异于直接向抖音宣战。

值得注意的是,2021年12月,正当抖音团购发展得如火如荼之时,美团与快手达成了合作。

此后,美团不仅重新内测了外卖直播,对短视频板块进行升级,还上线了“美团圈圈探店”微信小程序,开始抢抖音的达人。

不久前,美团还在秒杀套餐的基础上,新增了一个特价团购入口,也被视作是抢夺低价心智,反击抖音的重要手段。

(截自美团)

(截自美团)

综上不难看出,面对来势汹汹的抖音,美团早已拿起了手中的武器。

不过,与之前有所不同的是,美团此次布局团购配送,不是为了抢夺抖音的短视频和直播优势,而是为了最大限度地发挥自我优势,拓展配送业务的边界,从而筑高竞争壁垒。

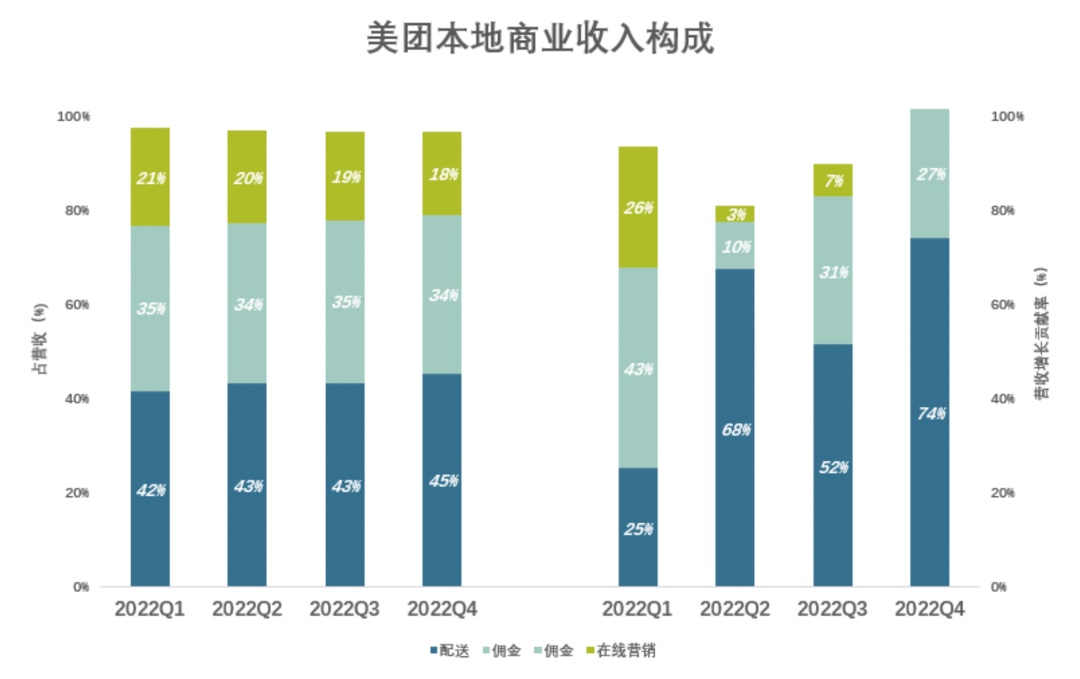

毕竟,美团的配送业务一直都是其优势所在。2022年第四季度财报显示,美团核心的配送服务保持稳定增长,单季收入由2021年的149.9亿元增长至197.7亿元,同比增长31.9%,占本地商业收入的45.5%。

(图源:妙投APP)

(图源:妙投APP)

另外,在团购方面,数据显示,抖音的团购核销率在40%-50%,而美团的团购核销率能达到80%,单从这一点来看,美团具备很强的优势。

在3月24日的财报电话会上,美团CEO王兴也表示,2023年美团的重点是外卖和到店业务的协同效应,并巩固现有优势。

从中不难看出,美团的下一步就是继续投入并建设配送业务,将现有优势最大化。

之所以如此,也是因为美团多年来布局短视频和直播,却始终不见成效,陷入了内容焦虑。

此前,不管是推出“美团Mlive直播”小程序,还是推出“看视频赚钱”功能,抑或是与快手达成合作,都没能在短视频和直播领域掀起水花。

目前看来,美团想通过布局短视频和直播,应对抖音的奇袭,难度很大。

也许正是因此,美团开始布局团购配送,打算“以己之长,攻彼之短”,给抖音一个漂亮的反击。

2.守住长处,才是关键说完了美团,我们再来看看抖音。

2020年至今,抖音不断加码本地生活业务。

这一年,抖音先是上线了抖音团购,并开通了酒店预订、门票预订等功能,通过跳转到第三方小程序,打造交易闭环,而后又推出了“心动餐厅榜”活动,进行内容种草。

2021年,抖音的步子迈得更大了。先是成立了本地生活业务部,联合饿了么推出“即看、即点、即达”的本地生活服务,而后又和达达、顺丰同城、闪送、UU跑腿相继达成合作,实现团购套餐“1小时达”。

2022年3月,抖音更是传出了上线全国外卖服务的消息,震动了整个本地生活行业。

虽然没过多久,抖音便否认了该消息,但不管怎么样,抖音入局团购配送,已经成为板上钉钉的事实。

在频繁布局之下,抖音本地生活业务一路加速狂飙。在2022年上半年,抖音本地生活GMV突破220亿元。同年10月,抖音又交出了单月GMV突破100亿元的惊人成绩单。

不仅如此,抖音本地生活的覆盖范围越来越广泛,种草内容也逐渐多元化。《2022抖音生活服务数据报告》显示,抖音本地生活服务覆盖城市超370个,合作门店超过100万家;本地生活种草短视频达16.7亿个,种草直播间235万个。

(图源:抖音)

(图源:抖音)

结合以上数据来看,抖音本地生活已经成为广大消费者和用户的新选择,其增长空间不可估量。

可以说,美团虽是本地生活领域的霸主,但新入局者来势汹汹,已经侵入自家腹地,不得不防。

但很神奇的是,在这种情况下,去年的美团却异常冷静,只是布局了短视频和直播业务,并没有采取激进但有效的“补贴引流”方式。

或许正是因此,2022年美团的营销开支有所下降,全年销售及营销开支为397亿,同比下降2.5%,占总营收的比重为18.05%,同比下滑4.2%。

另外,财报显示,2022年美团活跃商家数为930万,同比增长5.1%。

不过,自从今年3月份,抖音传出全面上线外卖服务的消息以来,美团不仅上线了低价团购,还推出了团购配送服务,显然步子迈得比去年更大了一些。

就现在而言,用户心智、商家数量和履约能力都是美团更胜一筹,而用户基数和内容生态方面,抖音棋高一着。

各有所长的两个平台,未来在本地生活领域的竞争必定愈发激烈。

3.差异化成为竞争焦点过去很长一段时间里,美团、饿了么二分天下,外卖格局稳定。

但近年来,饿了么的市场份额逐渐下降,美团的霸主地位愈发凸显。

数据显示,美团市场份额高达70%,而饿了么以26%的市场份额位居第二,其他平台仅占4%。

说白了,过去我国外卖市场其实就是美团和饿了么的天下。而现如今随着抖音入局,市场格局开始生变,竞争开始走向差异化。

对比三家平台可以发现,当前抖音以多人套餐为主,客单价较高;而美团和饿了么以单人用餐为主,客单价较低。

(截自抖音)

(截自抖音)

从消费场景和客单价来看,抖音选择的方向和美团、饿了么并不相同。

除此之外,目前抖音团购配送的距离基本在10公里以内,由商家承担的配送费价格控制在8-50元之间。

这意味着,抖音团购在一定程度上筛掉了部分中小商家,同时,入驻抖音团购的商家多以大品牌商家为主,在一定程度上提高了抖音的差异化竞争力。

而美团方面,其差异化竞争力无非就是前文提到的用户心智、商家数量和履约能力。其中,最大的差异化竞争力其实就是履约能力。

多年来,美团搭建了一张完美的外卖配送网络,并持续投入大额资金保证履约能力。财报显示,仅在2022年,美团外卖的骑手成本高达682亿元,骑手成本占餐饮外卖收入比例达71%。

而巨额的资金投入,也强化了美团配送业务的领先优势。可以说,美团的目前的差异化竞争力,其实也是它的优势所在。

归根结底,美团现在布局团购配送,最终目的就是放大配送优势,强化差异化竞争力,为用户带来更全面的消费服务。

对美团来说,把优势发挥到极致,远比入局全新领域,效率要高。

总而言之,在本地生活领域,平台的差异化竞争力已经成为焦点。如此看来,只有看清自身优势,发挥平台的强项,才能成为真正的强者。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn