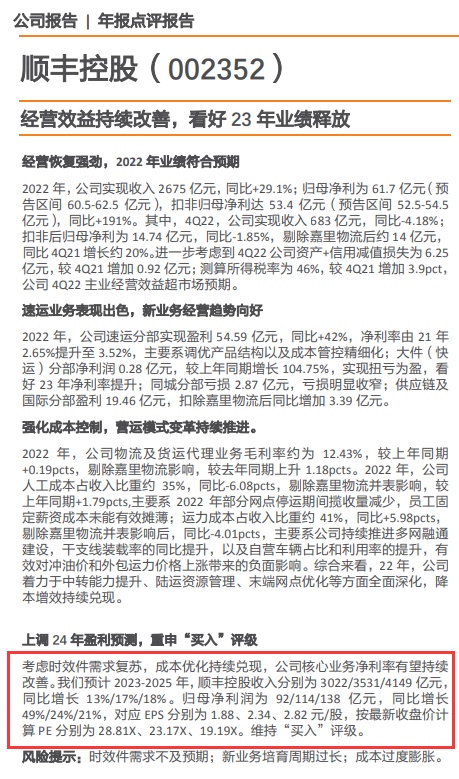

天风证券维持顺丰控股“买入”评级

4月6日消息,天风证券近日发布研究报告《顺丰控股——经营效益持续改善,看好23年业绩释放》(以下简称报告)。

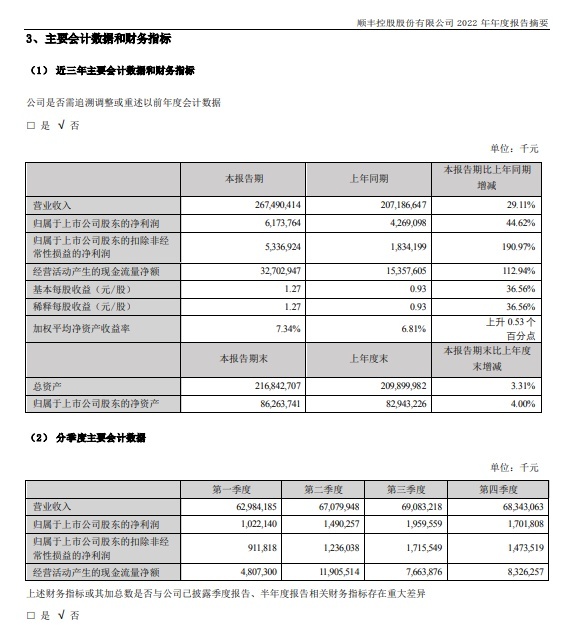

报告显示,2022年,公司实现收入2675亿元,同比+29.1%;归母净利为61.7亿元(预告区间60.5-62.5亿元),扣非归母净利达53.4亿元(预告区间52.5-54.5亿元),同比+191%。其中,4Q22,公司实现收入683亿元,同比-4.18%;扣非后归母净利为14.74亿元,同比-1.85%,剔除嘉里物流后约14亿元,同比4Q21增长约20%。进一步考虑到4Q22公司资产+信用减值损失为6.25亿元,较4Q21增加0.92亿元;测算所得税率为46%,较4Q21增加 3.9pct,公司4Q22主业经营效益超市场预期。

2022年,公司速运分部实现盈利54.59亿元,同比+42%,净利率由21年2.65%提升至3.52%,主要系调优产品结构以及成本管控精细化;大件(快运)分部净利润0.28亿元,较上年同期增长104.75%,实现扭亏为盈,看好23年净利率提升;同城分部亏损2.87亿元,亏损明显收窄;供应链及国际分部盈利19.46亿元,扣除嘉里物流后同比增加3.39亿元。

2022年,公司物流及货运代理业务毛利率约为12.43%,较上年同期+0.19pcts,剔除嘉里物流影响,较去年同期上升1.18pcts。2022年,公司人工成本占收入比重约35%,同比-6.08pcts,剔除嘉里物流并表影响,较上年同期+1.79pcts,主要系2022年部分网点停运期间揽收量减少,员工固定薪资成本未能有效摊薄;运力成本占收入比重约41%,同比+5.98pcts,剔除嘉里物流并表影响后,同比-4.01pcts,主要系公司持续推进多网融通建设,干支线装载率的同比提升,以及自营车辆占比和利用率的提升,有效对冲油价和外包运力价格上涨带来的负面影响。综合来看,22年,公司着力于中转能力提升、陆运资源管理、末端网点优化等方面全面深化,降本增效持续兑现。

天风证券表示,考虑时效件需求复苏,成本优化持续兑现,公司核心业务净利率有望持续改善。预计2023-2025年,顺丰控股收入分别为3022/3531/4149亿元,同比增长13%/17%/18%。归母净利润为92/114/138亿元,同比增长49%/24%/21%,对应EPS分别为1.88、2.34、2.82元/股,按最新收盘价计算PE分别为28.81X、23.17X、19.19X。维持“买入”评级。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn