摩通、瑞信下调微盟集团评级及目标价

刘峰

2022-08-17 11:44

8月17日消息,自微盟集团公布中期业绩后,股价连挫两日,截至8月17日11:38,微盟集团报3.57港元,跌0.83%,成交额8300.85万港元。

基于中期业绩,其中,摩通将微盟集团目标价由4.8港元下调至4.6港元,维持“中性”评级。瑞信将微盟集团目标价从6.5港元下调37%至4.1港元,评级从“跑赢大市”下调至“中性”。

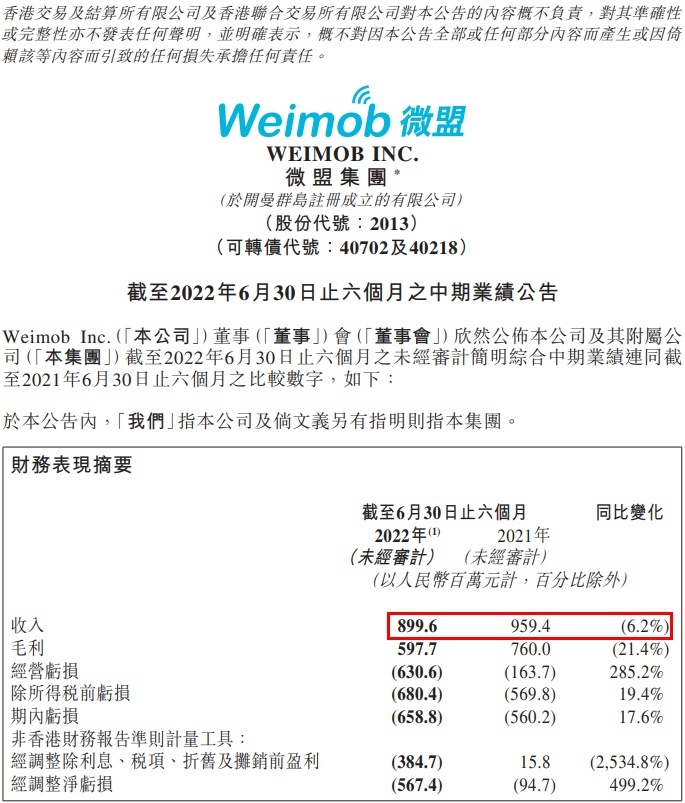

8月15日,微盟发布截至2022年6月30日止六个月的中期业绩。财报显示,截至2022年6月30日止六个月,微盟集团持续经营业务总收入达到人民币8.996亿元,较上年同期下降6.2%;持续经营业务毛利由去年上半年的人民币7.60亿元下降21.4%至2022年上半年的人民币5.98亿元;经调整净亏损为人民币5.67亿元。截至2022年6月30日,微盟现金及银行存款余额为人民币36.82亿元。

微盟集团表示,受研发开支增加等影响,公司上半年亏损扩大,但是随着6月线上线下零售供应链复苏,预计公司业务下半年将迎来全面复苏。

具体来看,今年上半年,微盟的订阅解决方案即SaaS业务收入5.81亿元,同比增长5.7%;付费商户数103616名,同比增长1.7%;每用户平均收益约5608元,较上年同期提升4.0%。

微盟表示,未来公司将继续围绕七大目标方面发力,包括加码大客化,提升单客价值;提升WOS产品力,打造增长新引擎;生态能力精耕细作,扩大客户渗透规模;互联互通,加强私域投入;全域布局,赋能企业;深化TSO全链路经营,扩充服务场景;布局全球,扩大差异化优势。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物