瑞信予京东健康“跑赢大市”评级 目标价80港元

拾枫

2022-01-10 16:08

1月10日消息,瑞信发布研究报告称,予京东健康“跑赢大市”评级,目标价80港元。公司重申对2021年营收增长45%至50%,以及调整后净利润率提升2%至3%的指引不变,考虑到其90%以上用户来自母公司京东集团-SW ,目前仅渗透到京东集团总用户约20%,相信未来用户量将继续增长。

报告中称,与京东健康管理层沟通后,公司预期中国内地线上处方药销售政策将于今年首季出台,对集团未来经营影响有限,对收入增幅影响最多只有单位数。同时管理层预计,中国内地线上医疗咨询政策最终确定过程可能需要1至2年才能完成,当中多方持份者需要进行协调,因此认为官方文件可能不会在今年内发布。

瑞信表示,公司管理层不认为腾讯控股减持京东会影响公司的业务,中短期内虽然利润率较低的处方药销售将继续增长,但相信医疗服务、数字营销及广告服务等其他利润率较高的业务,也可以在利润率水平上有所弥补,又相信京东健康市场份额可提升。

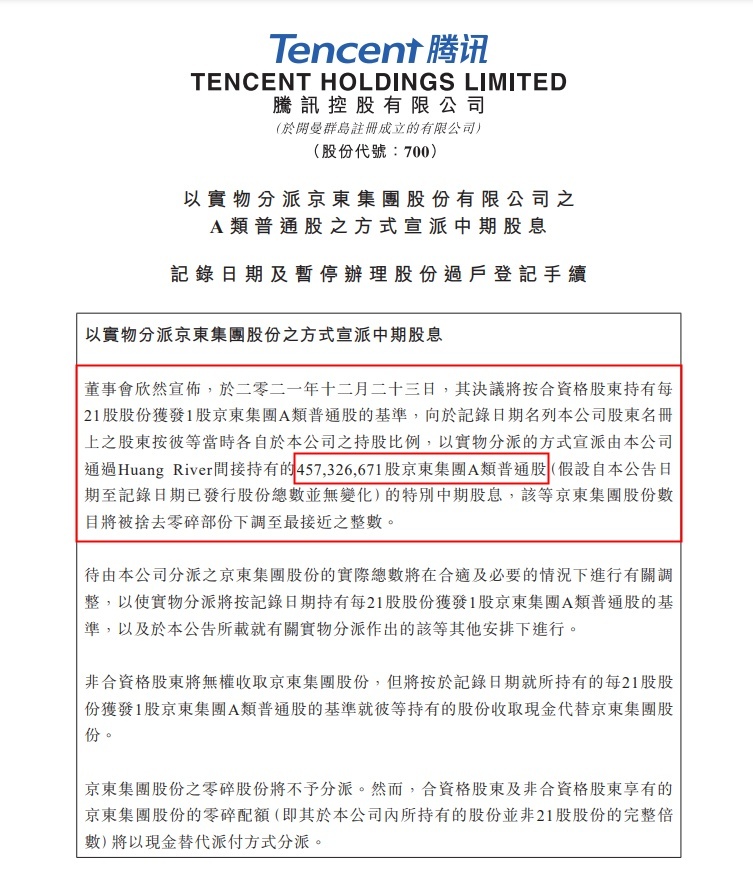

据了解,2021年12月,腾讯控股发布公告称,公司决定以中期派息方式,向其股东分配其持有京东集团约4.6亿股A类普通股,在此次分配中获得京东股份的腾讯股东将成为京东的新股东。本次派息后,腾讯对京东持股比例将由17%降至2.3%,不再为第一大股东。

截至今日港股收盘,京东健康股价涨11.90%,报63.95港元,总市值2042.96亿港元。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生