大和重申对互联网行业积极看法 首选腾讯、美团等

刘峰

2021-12-21 12:06

12月21日消息,大和发表研究报告指,近期宏观经济及监管不确定性令中国互联网股受压,加上游戏审批的暂停时间较预期久,或推迟焦点新游戏的发布时间,影响游戏公司明年上半年收入。

大和称,重申对互联网行业积极看法,首选腾讯控股、网易、美团和京东集团。予腾讯目标价650港元,维持“买入”投资评级;予网易目标价140美元,维持“买入”投资评级;该行将网易新游戏提前发布及审批正常化视作潜在催化剂,并看好美团在外卖行业的领先地位及新业务发展,予目标价350港元。

报告提到,内地疫情受控情况或好过预期,加上游戏审批可能提速,都将是近期潜在股价催化剂。另外,虽然可变利益实体(VIE)的合法性仍有待厘清,但大和预计中美监管机构合作将会取得进展,有助提振市场信心。

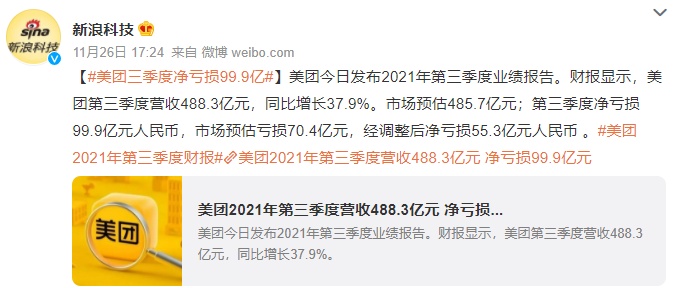

上个月,美团发布2021年第三季度财报。财报显示,2021年第三季度,美团营收达488亿元,较去年同比增长37.9%。

财报还显示,2021年第三季度,美团餐饮外卖日均交易笔数同比增长24.9%至4360万笔,收入同比增长28.0%至265亿元。第三季度,美团餐饮外卖业务交易金额1971亿元,同比增长29.5%。

截至12月21日11:58,美团每股报价224.8港元,涨2.55%,总市值为1.38万亿港元。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物