摩根大通将联邦快递目标价降至329美元 移出关注名单

王小孟

2021-09-23 09:45

9月23日消息,摩根大通分析师Brian Ossenbeck将联邦快递目标价从346美元降至329美元,维持增持评级;在公司昨日公布第三季度财报后,他将该股移出分析师关注名单。

9月23日消息,摩根大通分析师Brian Ossenbeck将联邦快递目标价从346美元降至329美元,维持增持评级;在公司昨日公布第三季度财报后,他将该股移出分析师关注名单。

Brian Ossenbeck表示,联邦快递的定价逻辑正被更高的劳动力成本和更低的生产力日益稀释;虽然管理层对预期的不利因素进行了量化,但并没有让市场相信这些因素得到了控制。

截至周一美股收盘,联邦快递报价229.05美元,跌9.13%,市值为609.71亿美元。

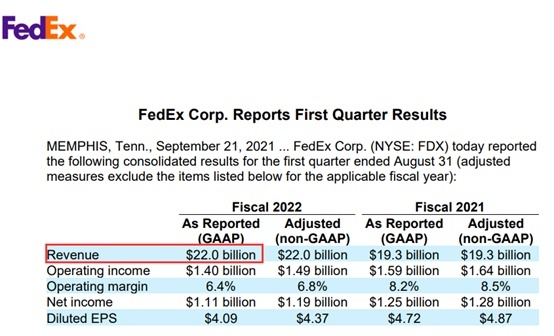

根据联邦快递2022财年第一季度财报,报告期内,该公司营收220亿美元,上年同期为193亿美元,同比上涨13.88%,高于分析师预期的218.8亿美元;净利润为11.1亿美元,上年同期为12.5亿美元;运营利润率为6.4%,低于分析师预期的8.52%;摊薄后每股收益为4.09美元,上年同期为4.72美元。

与此同时,联邦快递下调了2022财年全年预期,以体现一季度业绩表现。按市值计算,在年终退休计划会计调整前,预计摊薄后每股收益在18.25-19.50美元之间,此前预计为18.90-19.90美元。

在年终退休计划会计调整前以及不包括TNT快递整合费用和业务重组活动相关成本下,预计摊薄后每股收益在19.75-21.00美元之间,此前预计为20.50-21.50美元。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1