美团第三季度财报:营收 354 亿元,同比增长 28.8%

王小孟

2020-11-30 17:34

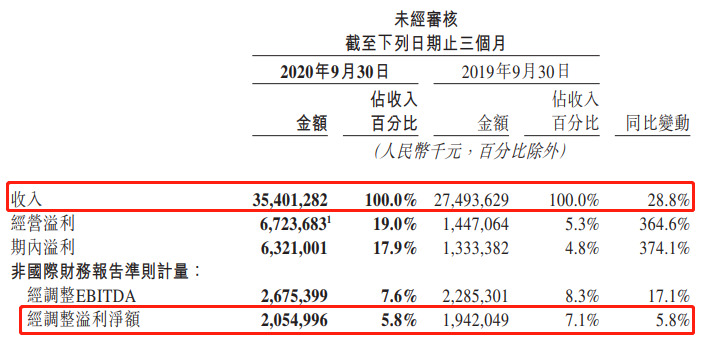

11月30日消息,《》获悉,今日港股收盘后,美团公布截至2020年9月30日的第三季度未经审计的财务业绩。第三季度,美团总收入为354.01亿元,去年同期为274.94亿元,同比增长28.8%;净利润为63.21亿元,同比增长374.1%;非国际财务报告准则下,经调整后第三季度净利润为20.55亿元,同比增长5.8%。

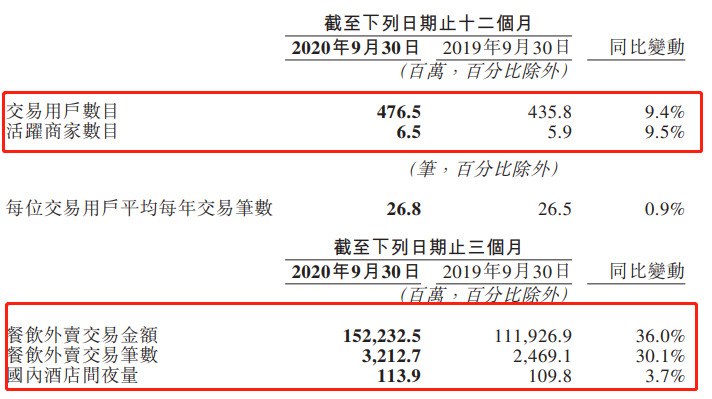

数据显示,第三季度,美团年度交易用户数达到4.76亿,同比增长9.4%;年度活跃商户数增长至650万,同比增长9.5%。

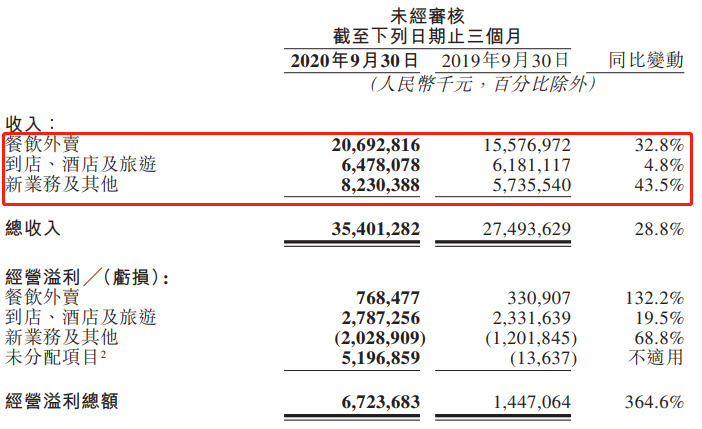

餐饮外卖方面,美团第三季度此业务收入为206.92亿元,同比去年的155.76增长了32.8%。美团餐饮外卖交易金额达到1522.32亿元,同比增长36.0%;日均交易笔数恢复至3490万单,同比增长30.1%。此外,本季度超过400万骑手实现就业增收。

到店、酒店及旅游方面,美团此业务收入增至64.78亿元,同比增长4.8%。这主要是由于国内新冠疫情得到高效管控,以及夏季消费需求的快速增长。美团表示,消费者对休闲旅游的需求基本恢复,所青睐的旅游目的地由海外旅游景点变为国内旅游景点。

新业务及其他收入方面,美团此业务收入为82.30亿元,同比增长43.5%。至于原因,美团称主要是由于扩大了B2B餐饮供应链服务、美团买菜、美团优选及美团闪购等业务,以满足用户不断增加的需求,从而增加了营收;部分被餐厅管理系统及网约车服务收入减少所抵销。

未来,美团优选将继续加大在仓储、供应链以及社区团长等方面的能力建设,以开放的态度,联合产业链上下游,助推本地商家和行业共同发展。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1