扔掉电脑,阿里云宣布!

阿里云电脑出世!

9月17日,2020云栖大会,阿里巴巴发布了第一台云电脑——无影,这是一台长在云上的“超级电脑”,在本地没有主机,硬件设备都在云端的数据中心里。

怎么登录云电脑?指纹ID!

只有你的指纹ID符合云电脑主人的身份,在将一只身份证大小的C-Key连接到电视机、电脑屏幕等显示屏上,就可以启动属于你的云电脑桌面。

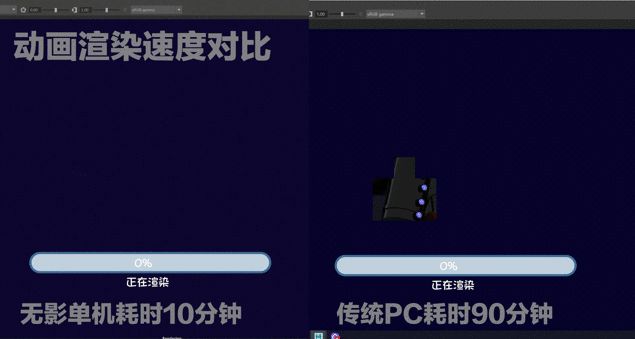

现在市面上的电脑,8核的CPU已至顶峰,16G内存运行起来非常流畅,但是,这都不能跟云影相比,理念上讲,因为所有的程序都运行在云里,无影云电脑是无限扩容的,104核CPU、1.5T内存毫无压力,应付动画渲染等高性能需求毫无压力。

当然更无敌的是,传统电脑用了几年就在换一次,以不断满足更大的文件运行,但是云影不需要,因为所有硬件都是在云端智能升级,只要你的指纹ID在,你的电脑就丢不了,也不怕有病毒攻击,原因也很简单:这个世界上能攻破阿里云安全系统的黑客还没有出世呢!

当然,更让人心动的是,无影支持按需配置性能,同等性能下价格是传统PC的一半。

从现在开始,可以扔掉电脑了!

估值1238亿美元,阿里云才刚刚开始!

阿里云到底有多大的想象空间?

今年8月底,阿里巴巴发布2020财年Q1财报后,高盛把阿里云的即时估值直接从930亿美元上调至1238亿美元,仅用了一个月,阿里云就涨出了300亿美元,平均一天涨出10亿美元!

这意味着什么?按每天增长10亿美元计算,阿里云的最新即时估值最少达1400亿美元!

正所谓朝菌不知晦朔,蟪蛄不知春秋,可能很多和小编一样普通的人对1238亿美元还是没有什么概念。

这么说吧,滴滴我们都知道吧?这是一个在中国出行市场做到了绝对垄断的巨无霸企业,那么目前滴滴的估值是多少呢?560亿美元!不到阿里云的二分之一!

刚刚爆出即将IPO的京东旗下独角兽京东数科,当前估值是2000亿人民币,不到阿里云的四分之一。

支撑起阿里云如此高估值的不是别人,而是它自己!

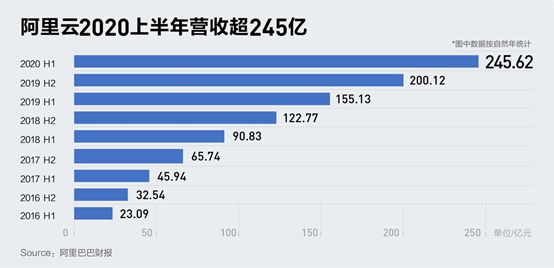

阿里巴巴的财报显示,2020年上半年,阿里云的营收达到245.62亿,同比增速高达59%,已经成为阿里巴巴新的增长点;而在4年前,阿里云的同期营收还不过23.09亿!

毫不夸张地说,除了淘宝、天猫和已经独立出去的蚂蚁集团,阿里巴巴的所有业务中,如今最硬核的就数阿里云了。

为什么会是阿里云?

说到云计算(Cloud Computing),在全球范围里,云计算这个概念的首倡者是Google首席执行官埃里克·施密特,时间是在2006年;最先将云计算应用于商业化的,是IBM,只不过随着时间的发展,当年云计算的先行者IBM今天几乎寂寂无闻,而云计算商业化最成功的,当数亚马逊的AWS。

2009年,王坚进入阿里后,和马云有过一番历史性谈话,王坚的大意是:如果说不注重技术,那就会被技术革命。

他还一脸严肃地“吓唬”马云:其他公司可以不做云计算,但阿里巴巴必须要做好云计算,不然以后可能会挂掉!

马云一听就慌了:这怎么行,阿里巴巴可是奔着102年的企业去的!所以虽然他当时听不清王坚讲的云计算到底是什么东西,心里面已经决定了云计算这个事一定要做下去。

于是,2009年,王坚成功忽悠马云将阿里云从电商业务中孵化出来。

2010年的那场BAT三位大佬关于云计算的讨论至今也经常被人提及,并作为“打脸”马李二人的证据,其实这非常没有必要,因为估计当时连王坚本人对云计算这玩意心里也是没有底的。

王坚为什么要做阿里云?往大了说,对于阿里巴巴这样的国际化公司而言,如果自己的数据库等核心技术一直掌握在国外企业手中,这对一家互联网公司而言,就是连底裤都被人扒了。

当然更直接的是,对阿里巴巴而言,最直接的痛是:逃不开自建机房的牢。

自建机房不是拔一间房子就完事了那么简单,而是要提供稳定的电力,购买IT设备,安装恒温恒湿调节机,而且因为中间涉及到行政审批,工期动辄一年以上。

然后有一天,虚拟化技术来了,每一台电脑可以虚拟出好几台电脑,还可以安装不同的操作系统,这些,就是云计算要做的事。

到2019年的双11,阿里实现了史诗级的大迁徙,把所有核心系统都搬到公有云上,也证明了10年前“骗子王坚”留下的这笔财富有多么宝贵!

这不仅是阿里云的一盘大棋,

更是全球云计算的一盘大棋!

随着社会的进步和科技的发展,阿里云也找到了新的方向,用阿里云智能总裁张建锋的话说。

首先,做深基础。立根于承受得住全球最海量交易的飞天操作系统向下延伸,于是从这个根系统下,这些年不断延伸出神龙服务器、含光800AI芯片等硬件——最近华为断供日芯片股集体反扑,其中就有消息称,阿里已低调入局,释放出抄底的信号!

其次,做好中台。主要是将拥有3亿用户数的钉钉与阿里云融合起来,实现云钉一体:钉钉就像一个新型的操作系统,“阿里云+钉钉”就像“PC+Windows”。我们知道,疫情期间钉钉的用户增长超过了历史上的任何一个时期,很多人都在猜测这种情况还能持续多长。而在复工复学后,钉钉的活跃用户规模仍然在增长,这说明,就像当年微信发红包影响到发红包的习惯一样,未来的工作和学习方式也同样钉钉化了。

还有,做强生态。就是在云上种植SaaS服务,这是一块巨头到让人战栗的商业市场,更是一个非常具有挑战性的想象空间。

在最新的全球云市场排名中,前四名分别是亚马逊、微软、阿里和谷歌,全球占比分别为45%、17.9%、阿里9.1%、5.3%——全球云计算市场的王者依然是亚马逊,阿里云在整个亚太地区的巨大优势依然无法撼动。

从这个最新的排名不难看出,阿里云全球老三的位置进一步巩固了。

原因是第二季度疫情发生后,很多中国企业加速了上云的速度,今天上半年,中国企业在云服务上的支出达到43亿美元,比去年同期增长了70%。

但让人感到遗憾的是,目前全球排名前五的云厂商,只有阿里云一家是中国的,其他的都来自美国。

也就是说,阿里云至今仍在以一已之力捍卫着中国通往世界云计算的入场券!

前不久,阿里云宣布:未来3年再投2000亿,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

到时候,达摩院XG实验室、平头哥等最新研究成果将率先应用在阿里云下一代数据中心。与此同时,飞天云操作系统、含光800芯片、神龙服务器、自研云交换机、高性能低延时网络、大计算系统集群等核心自研技术,也将在云数据中心大规模部署。

这不仅是阿里云的一盘大棋,更是全球云计算行业绝无仅有的一盘大棋!

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn