微盟 2019年营收达 14.37 亿元 同比增长 66.1%

田宁

2020-03-17 20:37

3月17日消息,《》注意到,微盟集团今日发布了截至2019年12月31日止年度财务报告。

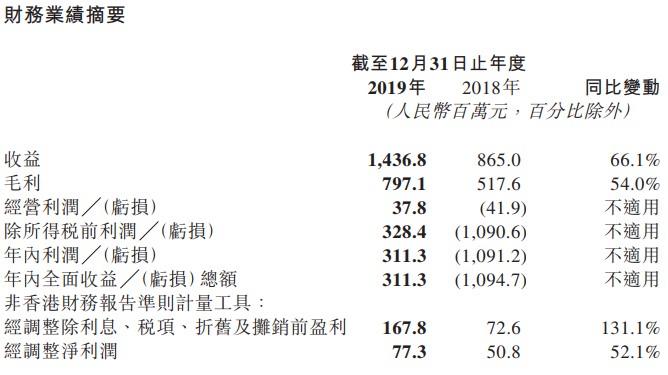

财报显示,微盟集团2019年全年营收14.37亿元,同比增长66.1%;净利润达3.11亿元,经调整EBITDA(息税折旧及摊销前盈利)为1.68亿元,同比增131.1%;经调整净利润为0.77亿元,同比增52.1%。

其中,微盟集团SaaS产品收入由2018年的3.47亿元提高到5.07亿元,增速为46.1%;精准营销收入达9.3亿元,同比增长79.5%,精准营销业务毛收入由24.9亿元增长至52.8亿元,同比增长111.9%。

财报还显示,截至2019年12月31日,微盟集团智慧零售商户数量达到1101家,收入占SaaS总收入8.8%,其中品牌商户达到217家,ARPU12.5万元;并为3.4万余名广告主提供精准营销服务,每广告主平均开支增长77.4%至15.47万元。

微盟集团表示,未来公司会以线下大客作为持续增长引擎,通过高客单价、高收入占比、高稳定度来不断提升公司付费商户的生命周期价值和留存效率,保持ARPU15%左右的增速,进而推动整体业务的增长。

声明

1、该内容为作者独立观点,不代表观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

田宁

1234