“通达系” 杀出一匹黑马 中通的底气在哪里?

伴随着我国电商行业的迅猛发展,一直默默支撑着电商发展的快递物流行业逐渐崛起。在经历“百家争鸣”的“野蛮生长”之后,部分企业脱颖而出,成为行业佼佼者。而这其中,名气最大的无疑是顺丰,然后便是“三通一达”。

在很多人看来,顺丰是快递物流行业当之无愧的“领头羊”,而“三通一达”几家快递公司似乎难分伯仲,如果说顺丰是老大,那么很难分出谁是“二哥”。不过,这种看法或许马上就会有所改观,因为“三通一达”中杀出了一匹黑马。

“通达系”的黑马

虽说“三通一达”实力相当,但在这四个快递公司中,中通的表现更像是一匹黑马,种种迹象都显示,中通并不想和“通达系”的其他玩家们一起过平静的日子。

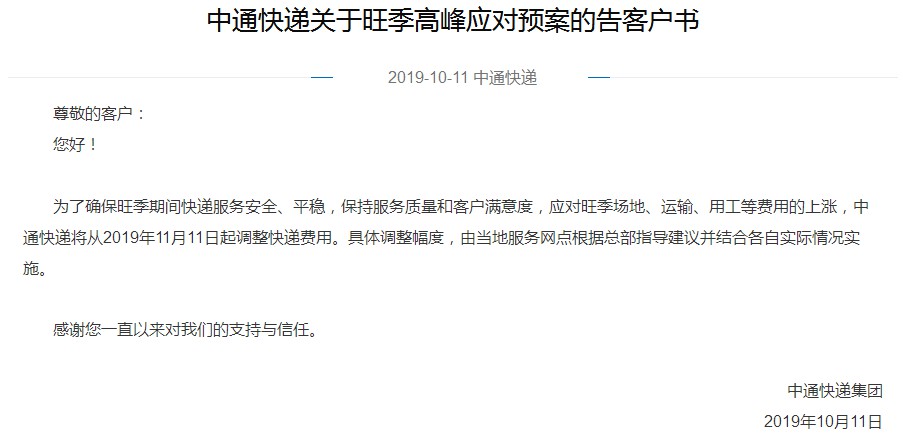

在今年双11之前,中通率先发布告客户书,打响双11快递涨价第一枪。在行业尚未有任何动静的时候,中通率先涨价的行为无异于将自己推向风口浪尖,为同行们“挡枪”。要知道涨价是要得罪用户的,中通此举不免引发质疑。

然而,中通的涨价行为似乎并不影响其攻城略地。2019年双11当日,中通快递全网取得订单量超2亿件,当天揽收量超1亿件,破行业记录,中通快递也成为双11当天快递物流行业最亮的一颗星。

而在11月12日,中通快递又产生一项新纪录,即年业务量突破100亿件,无论是对中通快递还是对快递行业来讲,这都具有跨时代的意义。至此,中通的黑马气质显露无遗。

值得一提的是,中通的黑马体质并非一朝一夕练就。近年来,中通在市场份额方面连续多年位居行业第一。2016年-2018年,中通的市场份额分别为14.4%、15.5%和16.8%,与第二名的差距不断拉大。

今年以来,中通的业务量以及市占率持续领跑。今年上半年,中通的业务量就已达到54.23亿件,稳坐行业头把交椅。而三季度延续了上半年的强势表现,30.579亿件的业务量比去年同期的20.959亿件增长45.9%,市占率上升至18.9%。

中通快递在11月19日发布了第三季度财报,报告显示,中通快递第三季度营收为人民币52.658亿元,比去年同期的人民币42.346亿元增长24.4%;净利润为人民币13.077亿元,比去年同期的净利润人民币10.594亿元增长23.4%。尽管第三季度营收略低于华尔街预期,但中通的表现在“通达系”同行中仍然非常亮眼。

与营收和净利相比,中通的单票收入似乎更受外界关注。三季报显示,中通快递的单票收入仅为1.63元。要知道,圆通、申通、韵达的10月份单票收入分别为:2.97元、2.82元、3.24元。如此看来,中通单票收入仅仅只有“通达系”其他玩家们的一半左右。

这也从侧面透露了中通急于在双11之前涨价的原因,因为中通的单票收入实在是“不够看”。虽然单票收入低的确有助于客户的选用,但无疑会让盈利承压,是什么让中通有底气以如此低水平的单票收入杀出“通达系”,成为一匹黑马呢?

中通的底气

尽管中通单票收入低的出奇,但第三季度仍然收获了超过13亿元的净利润,在“三通一达”企业中位居前列。这背后,是中通快递堪称一流的成本控制绝活儿。

事实上,强悍的成本控制能力正是中通成为“黑马”推手之一,很早就已向业界展示过。据《》了解,2018年,中通运输成本、可比口径单件中转成本、操作成本在“三通一达”中均处于最低水平。此外,2018年全年中通的单件中转成本降幅最大,达到13.1%。极佳的成本控制让中通在“价格战”中游刃有余。

以公司的运输成本为例,其优势主要源于大运力运输车队,规模效应及运输路径的持续优化,2018年中通拥有自营车辆4500辆,半挂车占比62%;规模效应体现在公司运输车的装载率更高,进一步摊低单位运输成本中的刚性成本;中通还拥有2100条线路,运输网络持续优化,减少运输额外的损耗,降低运输成本。

数据显示,中通第三季度营业成本为36.69亿元,同比增长26.1%。扣除跨境业务影响后,单票成本为1.11元,较上年同期下降0.14元。对比来看,即使中通的单票收入低至1.63元,依然可以获得部分利润,况且业务量摆在那里,能够积少成多,这也是中通身陷价格战却仍然活的十分滋润的关键。

此外,中通之所以能够率先做到年业务量突破100亿件,最大的助攻力来自于双11。对于大多数的普通用户而言,“三通一达”在服务方面似乎差别不大,选择哪家公司不重要,快递价格才是最重要的,这个时候,中通的优势凸显。

同时,中通的时效性也受到各大商家的青睐,不管是一二线城市还是三四线城市,均设有中通站点,广大消费者无需担心离家附近没有站点收纳快递。目前,中通拥有快递服务网点逾3万个,网络通达全国98%以上的区县,乡镇覆盖率超过90%。

今年双11期间,中通全国范围内的87个转运中心全力保障快递物流业务的正常运行。同时,中通还在全网投入车辆超万台,其中自营干线车辆4950辆,包括高运力卡车超过3150辆。亲民的价格以及便捷性,让中通成为今年双11最大的赢家。

值得一提的,中通因布局自动分拣、人工智能、无人机等新兴技术,成为通达系重唯一一家获得高新技术认证的公司。中通表示,2019年将继续加大加快基建设施和智能科技研发的投入。而在12月初,中通出资1亿元成立智能科技公司。中通能从“通达系”突围,依靠的正是科技的力量。

事实上,中通从2018年就吹响了“科技强企”的号角。去年5月底,阿里巴巴、菜鸟网络和中通快递宣布达成战略投资协议,阿里巴巴、菜鸟等向中通快递投资13.8亿美元,持股约10%。根据达成的共识,双方将在智慧物流方面进一步提升数字化、在线化、智能化水平。

此后,中通的自动化设备快速增加,目前拥有全球速度最快的交叉带分拣机,以及国内第一个柔性分拣系统。通过设备的更新换代,中通降低人工劳动强度的同时,成本也显著降低。之前65方货的车需要2个人花费40分钟卸完,同样的货现在只需2个人花费15分钟就可以卸完。

综合来看,中通从“通达系”突围而出,成为快递业务量王者,确实让人惊叹不已。但除了中通,“通达系”的其他玩家们各项指标其实也都不错,整体实力不俗,要想将中通拉下马也并非不可能。中通想要保住属于自己荣耀,还需不断努力。

2、平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn